Lineでのお問い合わせ

Lineでのお問い合わせ

過去の贈与は遺留分侵害額請求によって無効になるのか?

贈与の一種である生前贈与は、相続開始前に被相続人が自己の財産を他人へ譲渡することです。生前に行われた贈与は、相続開始前の過去の出来事なので、相続とは関係ないように思われますが、特定の法定相続人の遺留分を侵害している場合には、受贈者に対して遺留分侵害額請求をすることができます。ちなみに、特定の法定相続人とは、配偶者、子ども、直系尊属といった法定相続人などのことです。今回は、遺留分侵害額請求によって過去の贈与は無効となってしまうのかどうかについて解説します。下記記事でも贈与が絡んだ遺留分に関する記事を掲載しています。

目次

生前贈与が法律的に有効であるための条件とは?

生前贈与は、被相続人が亡くなられる前に行われた譲渡行為なので、過去の贈与です。その生前贈与が有効となるためには、下記の条件を満たす必要があります。

- 贈与の意思:被相続人に、自己の財産を無償で他者に渡すという意思が存在すること

- 受贈者の受領の意思:受贈者がその贈与を受け入れる意思を示すこと

そのため、他の相続人の遺留分を侵害するような場合の贈与であっても、その贈与契約が不正や違法な手段によって行われていなければ、贈与自体は無効とはなりません。

遺留分侵害額請求は、過去の贈与を無効にできるのか?

遺留分侵害額請求とは、被相続人が行った生前贈与や遺贈により、遺留分権利者の遺留分が侵害された場合、その侵害額分の金銭支払いを侵害している相手に請求する手続のことです。遺留分とは、特定の法定相続人が相続できる最低限の遺産の取り分になります。そのため、被相続人が相続人の遺留分を侵害して他の相続人や第三者に財産を贈与した場合、その侵害分を請求し回収することができます。

ここで注意する点は、遺留分侵害額請求が過去の生前贈与を無効にするわけではないという点です。

生前贈与は、前述した2つの条件を満たしていれば法律的に有効であり、遺留分侵害額請求が、その生前贈与を無効にすることはなく、遺留分を侵害している部分の金銭を請求するという仕組みになります。

遺留分侵害額請求と過去の贈与の関係について

生前贈与は被相続人が生前に行った財産の譲渡であり、相続時にその財産が遺産として残っている状態ではありません。しかし、被相続人の生前贈与が遺留分権利者の遺留分を侵害している場合には、その贈与された財産も相続財産として考慮されることがあります。

たとえば、遺留分を算定する際、相続財産に生前贈与された財産を含めるとなった場合には、その生前贈与の価額が相続時の財産に加算され、これが遺留分の基礎となる財産合計となります。

この遺留分の基礎となる財産合計に個別の遺留分割合を乗じて算出された遺留分額が、遺留分侵害額を算出する際の基準となります。こうして算出された遺留分侵害額をもとに請求を受贈者に対して行います。受贈者は、その贈与額から侵害している部分を遺留分権利者に金銭で支払わなければいけません。したがって、遺留分侵害額請求は、生前贈与を無効にする法的手段ではなく、贈与によって遺留分を侵害している部分に対する金銭請求になります。

そのため、受贈者は、贈与を受けた財産そのものを返還する必要はなく、その贈与が遺留分を侵害しているとされた場合に、その侵害分に相当する金銭を遺留分権利者に支払う義務を負うことになります。

生前贈与自体が無効とされた場合について

遺留分侵害額請求を行う前に生前贈与自体が無効となるケースも存在します。たとえば、以下のような場合には、生前贈与が無効と判断される可能性があります。

- 意思能力の欠如:贈与時に被相続人が、認知症や精神疾患などにより意思能力を欠いていた場合、その贈与契約は無効となる可能性があります。

- 詐欺や脅迫など:贈与が被相続人の意思に反し詐欺や脅迫などによって行われた場合には、その贈与契約は取り消しの対象とされることがあります。

このようなケースで行われた贈与の場合、遺留分侵害額請求の制度ではなく、生前贈与自体を無効・取り消しにする法的措置が取られます。

遺留分侵害額請求において考慮に入れられる贈与とは

遺留分侵害額請求の対象となる贈与については、下記のようなものが該当します。

相続開始前1年間にされた贈与

相続開始前1年間になされた贈与は、遺留分算定の基礎財産に算入されます。相続開始前1年間という時期の基準となるのは、贈与契約締結時になります。

したがって、贈与契約が相続開始前1年間になされたことを意味します。

つまり、相続開始1年以上前に締結された贈与契約が、相続開始前の1年以内に履行された場合には、遺留分侵害額請求の対象とはなりません。

この場合の贈与は、相続人に対するものに限らず、相続人以外に対する贈与についても含まれています。

相続人に対する特別受益としての贈与

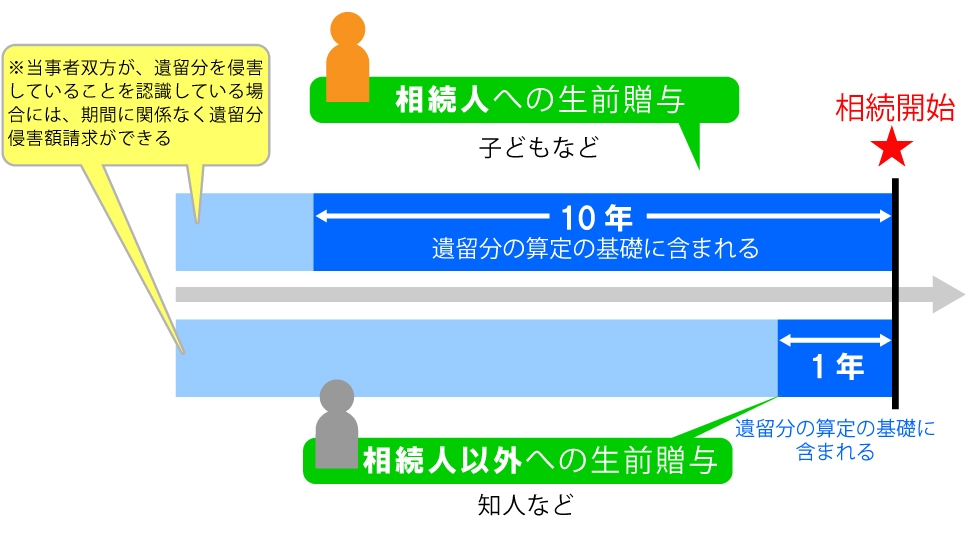

共同相続人の1人に対して、婚姻・養子縁組もしくは生計の資本として贈与がされ、かつ相続開始前の10年間にされたものであれば、その贈与は遺留分算定の基礎財産に算入され、遺留分侵害額請求の対象となります。

ただし、特別受益にあたる贈与が相続開始10年以上前になされた場合でも、当事者双方が遺留分権利者に損害を加えることを知っていた場合は、遺留分算定の基礎財産に算入される可能性があります。

ちなみに、2019年7月1日施行の民法改正により、遺留分算定の基礎財産に算入される特別受益にあたる贈与の範囲が変更されました。民法改正後に、相続開始前10年以内になされた特別受益にあたる贈与に限り、遺留分算定の基礎財産に算入されます。

そのため、改正民法の施行前である2019年6月30日以前に開始した相続には、改正民法は適用されません。同日以前に開始した相続については、その時期を問わず全て算入される可能性があります。

遺留分権利者に損害を加えることを知ってされた贈与

当事者双方が遺留分権利者に損害を加えることを知ってされた贈与は、相続開始の1年前より過去にされたものであっても、遺留分侵害額請求の対象となります。

「損害を加えることを知って」とは、遺留分権利者に損害を加えるという認識があったことを意味します。損害を与えるという加害の意図や誰が遺留分権利者であるかを知っている必要はありません。

ここまでを図でまとめると下記のようになります。

不相当な対価でなされた有償行為

被相続人が不相当な対価でされた有償行為は、当事者双方が遺留分権利者に損害を加えることを知ってしたものに限り、負担付贈与とみなされ、遺留分侵害額請求の対象となります。対象財産の価額から対価を控除した額を遺留分算定の基礎財産に算入します。

たとえば、下記のような例を考えてみます。

被相続人Aの相続人は、子どもBとCの2人。

Aは、第三者Xに対して相続開始前半年前に評価額2,000万円の不動産を200万円で売却していました。また、Bに対しては、相続開始前4年前に3,000万円を贈与していました。

相続開始時の財産はありません。Cは、遺留分侵害額請求を検討しています。

この場合、AとXの当事者双方が売却価額の200万円を不当な対価であると認識していた場合には、負担付贈与とみなされます。そうなると2,000万円から200万円を差し引いた1,800万円を遺留分算定の基礎財産に算入します。

また、Bに対して行われた3,000万円の贈与も特別受益として、遺留分算定の基礎財産に算入します。

複数の贈与がある場合の遺留分負担の順序について

贈与が複数ある場合は、日付の新しい贈与から順に負担することになります。

たとえば、死因贈与と生前贈与がある場合、相続開始時に近い時期から順に請求するので、死因贈与が優先となります。

死因贈与とは、贈与者と受贈者の合意契約に基づく贈与の一種で、贈与者が死亡したときに贈与の効力が生じるものになります。

そのため、死因贈与を受けた受贈者に対する請求のみで遺留分侵害額に満たない場合は、次に日付の新しい生前贈与の受贈者に請求することになります。

生前贈与を加味した遺留分侵害額の計算方法

遺留分侵害額を計算する際には下記のような手順で計算を行います。

- 1.個別的遺留分を計算する(法定相続分×遺留分)

- 2.遺留分の基礎となる財産を計算する(相続時の積極財産+生前贈与財産-相続時の債務)

- 3.遺留分額を計算する(遺留分の基礎となる財産合計×個別的遺留分)

- 4.遺留分侵害額を計算する(遺留分額-遺留分権利者が受けた贈与・遺贈・特別受益の額-相続すべき財産額+遺留分権利者が負担する負債額)

1.個別的遺留分を計算する

個別の遺留分を計算する式は、「法定相続分×遺留分」となります。

法定相続人の組み合わせと遺留分は、下記の表を参照ください。

| 遺留分 | ||

|---|---|---|

| 配偶者のみ | 相続財産の1/2 | |

| 配偶者+子 | 配偶者 | 相続財産の1/2×1/2 |

| 子 | 相続財産の1/2×1/2÷人数 | |

| 子のみ | 相続財産の1/2÷人数 | |

| 配偶者+直系尊属 | 配偶者 | 相続財産の1/2×2/3 |

| 直系尊属 | 相続財産の1/2×1/3÷人数 | |

| 直系尊属のみ | 相続財産の1/3÷人数 | |

| 配偶者+兄弟姉妹 | 配偶者 | 相続財産の1/2 |

| 兄弟姉妹 | なし | |

| 兄弟姉妹のみ | なし | |

2.遺留分の基礎となる財産を計算する

遺留分の基礎となる財産の合計を算出します。

その際に、過去に贈与されたもので、上記での説明に該当する生前贈与を加算します。また、相続時にある借金などの債務は差し引きます。

計算式は、「相続時の積極財産※遺贈を含む+生前贈与財産-相続時の債務」となります。

3.遺留分額を計算する

遺留分額は、1と2で算出したものをかけ合わせます。式は、「遺留分の基礎となる財産合計×個別的遺留分」となります。

4.遺留分侵害額を計算する

遺留分額から、遺留分権利者が生前贈与や遺贈を受けている場合には、その価額を控除します。また、さらに遺産分割の対象財産がある場合にもその価額を控除します。そして、相続債務がある場合には、遺留分権利者が相続によって負担する債務の額を加算することで遺留分侵害額を求めます。

式は、「遺留分額-遺留分権利者が受けた贈与・遺贈・特別受益の額-相続すべき財産額+遺留分権利者が負担する負債額」となります。

遺留分侵害額請求の手続について

遺留分侵害額請求は、被相続人が死亡した後に、遺留分権利者がその侵害を知った日から1年以内に行う必要があります。この期間を過ぎてしまうと、遺留分侵害額請求権は消滅します。

また、被相続人が死亡してから10年を経過すると、遺留分侵害額請求の権利は失効します。手続は、まず遺留分を侵害している相手方(たとえば受贈者や他の相続人)に対して、日本郵政の配達証明付内容証明郵便を使い、通知を行います。遺留分侵害額請求をして、請求相手から応答があった場合には、まずは話し合いによる解決を目指します。

しかし、話し合いによる解決ができない場合には、必要に応じて家庭裁判所へ調停の申立てをして解決を図ります。調停でも合意できない場合には、地方裁判所へ訴訟を提起することになります。遺留分侵害額請求の手続については下記の記事でご紹介しています。

生前贈与を加味した遺留分侵害額請求は弁護士にご相談ください

遺留分侵害額請求は、生前贈与を無効にする法的手段ではありませんが、生前贈与によってご自身の遺留分が侵害されている場合には、その侵害分についての金銭を請求するための重要な手段となります。遺留分侵害額請求を検討している場合は、適切な対応を行うためにも、早めに相続問題に詳しい弁護士に相談・依頼することをおすすめします。

その生前贈与が、遺留分侵害額請求の対象になるかどうかは、その時期や加害の認識によって異なります。ご相談された生前贈与が遺留分侵害額請求の対象となるのかどうかを弁護士であれば判断することができます。また、遺留分がどのくらい侵害されているのかの計算は、複雑なケースも多く、法律に詳しい人でないと算出が大変なことも多々あります。

弁護士に依頼することで、依頼者の方の代わりに、複雑な遺留分の計算も含め様々な手続を行っていきます。また、遺留分侵害額請求を行う際にも、相手方との交渉なども任せることができます。

遺留分侵害額請求権は、生前贈与により遺留分を侵害されていることを知ってから1年以内に行わなければ時効により消滅してしまうため、早めの対応が必要となります。確実に遺留分侵害額請求を行うためにも、相続に詳しい弁護士に依頼することは非常にメリットとなります。生前贈与が絡んだ相続問題でお困りの場合は、シーライト法律事務所にご相談ください。

弁護士法人シーライト

弁護士法人シーライト

代表弁護士 阿部 貴之

神奈川県弁護士会所属。弁護士登録後、都内総合法律事務所、東京都庁労働局等を経て、平成27年に弁護士法人シーライトを開設。以来相続トラブルの相談実績は500件を超える。「依頼者の良き伴走者となるために」をモットーに、スタッフと共に事件解決へ向かって邁進中。好きな言葉は「二人三脚」「誠心誠意」。弁護士紹介