Lineでのお問い合わせ

Lineでのお問い合わせ

特別受益について

特別受益とは

特別受益とは、相続財産の分割において、共同相続人の間で実質的公平を図るものです。 被相続人(お亡くなりになった方)に「家を建てるときに資金援助してもらった」、「会社を興すための新規開業資金を出してもらった」などの相続人がいる場合、これらを考慮せずに遺産分割しようとすると不公平が生じてしまうことがあります。 このように相続人が被相続人の生前に受けた贈与や遺言による贈与などを受けた人を特別受益者といい、その利益を特別受益といいます。 共同相続人の中に特別受益者がいる場合、他の相続人との公平を図るため、相続の際に遺産に特別受益を加えて「みなし相続財産」として、各相続人の相続分を計算します。これを「特別受益の持戻し」といいます。 つまり、特別受益者が生前に受けた利益を遺産の前渡しと考え、相続財産にその特別受益者が生前に受けた金額を加え、各相続人の相続分を計算することになります。 では、具体例を用いて考えてみましょう。

特別受益の具体例

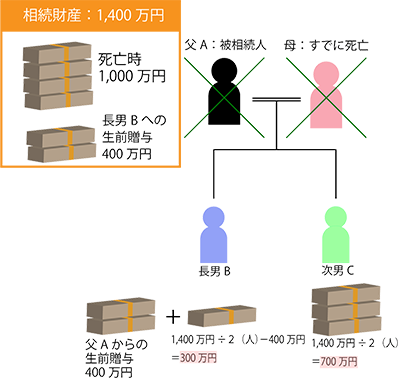

たとえば、子供が2人のみいる父(A)が遺言を遺さずに亡くなり、遺産が現金1,000万円で、相続人が子供である長男(B)と次男(C)の場合、法定相続分にしたがって分けるとBとCで500万円ずつ分けることになります。

しかし、もし父が亡くなる前に、長男だけに会社の新規開業資金として400万円の現金を贈与していたという事情が加わると、500万円ずつBとCに分けると公平とはいえません。

そこで、遺産である1,000万円に、長男が贈与を受けた400万円を加え、特別受益の持戻しをおこない、1,400万円を相続財産とみなす、みなし相続財産とします。

みなし相続財産1,400万円に子供の人数(今回の例では2人)で割り,BとCの具体的相続分700万円を算出します。

しかし、長男Bについては既に400万円を受け取っているので、400万円を控除した300万円を父Aの遺産から受け取ることになります。

※今回の例では300万円となりましたが、計算の結果で、ゼロ又はマイナスとなれば遺産を取得できない結果となる場合もあります。

長男Bと次男Cの遺産相続金額

長男B:みなし相続財産(1,000万円+400万円)÷子供の人数(2人)-長男Bの特別受益(400万円)=300万円次男C:みなし相続財産(1,000万円+400万円)÷子供の人数(2人)=400万円

特別受益持戻しの免除

特別受益制度は、相続人間の公平を図る制度ではりますが、それは被相続人の意思に反しない限りにおいてという限定がつきます。

被相続人の意思が特定の相続人を特別扱いするというものであった場合には持戻しは行いません。これを、持戻しの免除といいます。

持戻しの免除の意思表示は必ずしも明示される必要はありません。贈与がされた動機など様々な事情を考慮して認定される場合があります。

特別受益の対象とは

特別受益の対象となるのは、「遺贈」、「婚姻若しくは養子縁組のための贈与」や「生計の資本としての贈与」です。

| 婚姻、養子縁組のための贈与 | 持参金、支度金や嫁入り道具など。 挙式費用は通常、特別受益にはふくまれません。 |

|---|---|

| 生計の資本のための贈与 | 独立開業に際しての運転資金、住宅購入資金、大学の学費(※ただし、医学部など高額な場合でないと特別受益とはされないことが多い)など。 |

特別受益と生前贈与の違い

特別受益とは、前述したように、共同相続人のうち被相続人から遺贈を受けたり、生前に婚姻や養子縁組のため、もしくは生計の資本として贈与を受けた相続のことをいいます。生前贈与とは、被相続人の生前に被相続人と相続人が贈与契約することにより、財産の贈与をすることです。特別受益に該当するかは、相続財産の前渡しと評価できるかによります。たとえば、贈与額、贈与の動機、時期等の様々な事情から判断されることになります。そのため、何が特別受益にあたり、そうでないのかは、相続の事案ごとに柔軟に解釈する必要がでてきます。特別受益・生前贈与に関するケースはぜひ専門家へご相談ください。弁護士法人シーライトは税理士とも連携し、法律的視点だけでなく、税金の観点からも特別受益・生前贈与について多角的に相談できますので、お気軽にご相談ください。

1 共同相続人中に、被相続人から、遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者があるときは、被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし、第900条から第902条までの規定により算定した相続分の中からその遺贈又は贈与の価額を控除した残額をもってその者の相続分とする。

2 遺贈又は贈与の価額が、相続分の価額に等しく、又はこれを超えるときは、受遺者又は受贈者は、その相続分を受けることができない。

3 被相続人が前二項の規定と異なった意思を表示したときは、その意思に従う。

4 婚姻期間が二十年以上の夫婦の一方である被相続人が、他の一方に対し、その居住の用に供する建物又はその敷地について遺贈又は贈与をしたときは、当該被相続人は、その遺贈又は贈与について第一項の規定を適用しない旨の意思を表示したものと推定する。