Lineでのお問い合わせ

Lineでのお問い合わせ

遺留分の計算方法とは?

遺留分というのは、「一定の相続人が相続できる最低限の取り分」のことです。 一定の相続人とは、被相続人の配偶者・直系卑属(子どもまたは孫など)・直系卑属がいない場合は、直系尊属(父母または祖父母など)を指しています。 ※被相続人の兄弟姉妹、甥や姪には遺留分は認められていません。

ご自身の遺留分がどのくらいになるのか、その計算方法についてご紹介します。目次

自分の遺留分はどのくらいになるのか?

遺留分の割合について

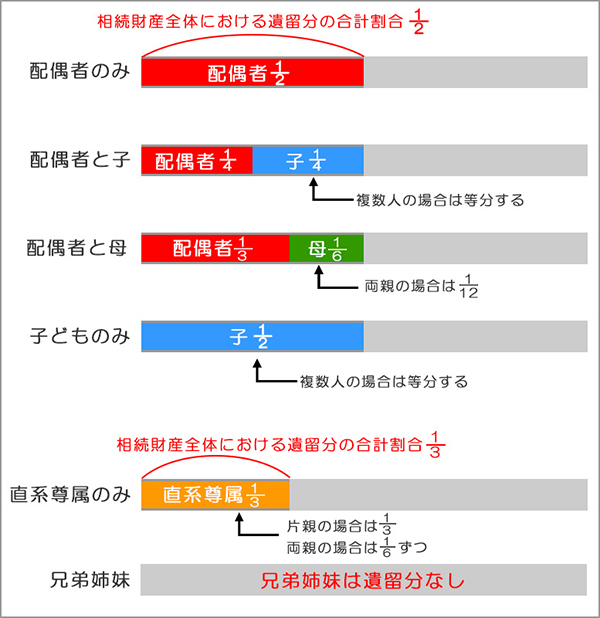

遺留分の割合は、相続人が配偶者のみの場合は2分の1、配偶者と直系卑属(子どもなど)の場合は4分の1ずつ、配偶者と直系尊属(親など)の場合は配偶者3分の1と直系尊属6分の1、子どものみの場合は2分の1、直系尊属のみの場合は3分の1となります。 直系卑属や直系尊属が複数人の場合は、それぞれの割合を等分します。 文字だけだと分かりづらいので下記表を参照ください。

| 法定相続分 | 遺留分 | ||

|---|---|---|---|

| 配偶者のみ | 100% | 相続財産の1/2 | |

| 配偶者+子 | 配偶者 | 1/2 | 相続財産の1/2×1/2 |

| 子 | 1/2÷人数 | 相続財産の1/2×1/2÷人数 | |

| 子のみ | 100%÷人数 | 相続財産の1/2÷人数 | |

| 配偶者+直系尊属 | 配偶者 | 2/3 | 相続財産の1/2×2/3 |

| 直系尊属 | 1/3÷人数 | 相続財産の1/2×1/3÷人数 | |

| 直系尊属のみ | 100%÷人数 | 相続財産の1/3÷人数 | |

| 配偶者+兄弟姉妹 | 配偶者 | 3/4 | 相続財産の1/2 |

| 兄弟姉妹 | 1/4÷人数 | なし | |

| 兄弟姉妹のみ | 100%÷人数 | なし | |

遺留分の計算方法について

遺留分額は、【 遺留分の基礎となる財産合計 × 個別の遺留分割合 】によって算出されます。

遺留分の基礎となる財産合計は、相続開始時点で被相続人が有したプラスの財産の価額に、被相続人が相続開始前に贈与した財産の価額を加え、被相続人のマイナスの財産(負債)を差し引くことによって算出します。

ここでいう贈与とは、以下をさします。

①生前贈与(相続開始前1年以内)

②相続人に対する特別受益にあたる生前贈与(10年以内)

※特別受益とは、相続人が被相続人の生前に受けた贈与や遺言による贈与などによって得られた利益のことです。

※2019年6月30日以前に発生した相続の「遺留分減殺請求」では、相続人に対する「特別受益」にあたる生前贈与の期間に定めがなく、10年より前に行われたものも全て含みます。

③遺留分を侵害すると知って行われた贈与(期間制限なし)

④遺留分権利者に損害を与えることを知って行われた不相当な対価による有償行為(期間制限なし)

例えば、6,000万円の価値がある土地を1,000万円で売ってもらったような行為が該当します。この場合、差額の5,000万円の贈与を受けたものとみなして、不相当な対価による有償行為にあたります。

遺留分の計算方法の手順

1.遺留分の基礎となる財産額の合計を計算します。

- 式:プラスの相続財産の合計+生前贈与の合計(上記の①+②+③+④)-マイナスの財産(負債)=遺留分の基礎となる財産額

2.個別の遺留分の割合を確認します。

遺留分の割合表を参照していただき、ご自身の割合が何分の1なのかを確認します。

3.1と2を掛け算して計算します。

例えば、遺留分の基礎となる財産の評価額が6,000万円、個別の遺留分割合が6分の1の場合、遺留分額は6,000万円×6分の1=1,000万円となります。 この例では、相続により受け取る予定の金額(または受け取った金額)が1,000万円よりも少なければ、遺留分が侵害されている状態となります。 侵害されている金額を取り戻すために、遺留分侵害額請求をする権利があります。

相続開始時に有していたプラスの財産

被相続人が相続開始時に有していたプラスの財産には、以下のようなものがあります。

| 不動産と不動産上の権利 | 宅地、農地、建物、店舗、居宅、借地権、借家権 など |

|---|---|

| 現金・有価証券 | 現金、預貯金、株券、貸付金、売掛金、小切手 など |

| 動産 | 自動車、家財、船舶、骨董品、宝石、貴金属、美術品 など |

| その他 | 電話加入権、ゴルフ会員権、著作権、慰謝料請求権、損害賠償請求権 など |

財産の評価額は相続開始時点のもので、遺留分侵害額請求時ではない点にご注意ください。

被相続人のマイナスの財産(負債)

被相続人に負債がある場合は、その全額を差し引きます。

負債には以下のようなものがあります。

被相続人が負っていた債務のみが対象となります。

| 負債 | 借金、買掛金、住宅ローン、小切手 など |

|---|---|

| 税金関係 | 未払いの所得税と住民税、その他未払いの税金 など |

| その他 | 未払い分の家賃・地代、未払い分の医療費 など |

遺留分の具体的な計算例

| 被相続人 | 夫 |

|---|---|

| 法定相続人 | 妻・長男・長女 |

| 相続財産 | 5,000万円 |

| 生前贈与 | 1,000万円(長男へ) |

| 負債(借金) | 200万円 |

| 状況 | 夫が亡くなり、妻・長男・長女が法定相続人となった。「長男に遺産を全て相続させる」旨の遺言書が残されていた。 |

相続開始時に被相続人が有していた財産が5,000万円あり、10年以内の相続人への特別受益にあたる生前贈与の合計が1,000万円、負債が200万円の場合、遺留分の基礎となる財産は、5,000万円+1,000万円-200万円=5,800万円となります。

相続人は、妻、長男および長女の場合、個別の遺留分額は以下のように算出します。

妻は5,800万円×1/2×1/2=1,450万円

長男は5,800万円×1/2×1/2÷2人(子どもの人数)=725万円

長女は5,800万円×1/2×1/2÷2人(子どもの人数)=725万円

の遺留分額を有することになります。

このケースでは、妻には、1,450万円と長女には、725万円の遺留分が保障され、その全額が二人とも侵害されているため、長男に遺留分侵害額請求を行うことができます。

もし、遺留分を計算して侵害されていると分かったら「遺留分侵害額請求」をしましょう。

遺留分について分からないことがあれば弁護士にご相談ください

遺留分の計算式はシンプルですが、「遺留分の基礎となる財産」がいくらかを確認する必要があります。財産の評価額が分からなければ計算のしようがないため、実際には遺留分額の算定は、計算方法において難解な内容が多々あります。

弁護士法人シーライト

弁護士法人シーライト

代表弁護士 阿部 貴之

神奈川県弁護士会所属。弁護士登録後、都内総合法律事務所、東京都庁労働局等を経て、平成27年に弁護士法人シーライトを開設。依頼相続トラブルの相談実績は300件を超える。「依頼者の良き伴走者となるために」をモットーに、スタッフと共に事件解決へ向かって邁進中。好きな言葉は「二人三脚」「誠心誠意」。弁護士紹介