はじめに:兄弟姉妹のみの相続は手続が複雑!早めの準備が肝心です

亡くなった方(被相続人)に配偶者や子どもがおらず、ご両親もすでに他界されている場合、残された兄弟姉妹が相続人となるケースがあります。しかし、このような兄弟姉妹のみの相続は、他の相続に比べて手続が複雑になりがちです。集めるべき戸籍謄本の種類や数が多く、相続人が全国に散らばっていたり、疎遠な方が含まれていたりすると、連絡や調整だけでも大きな負担となることがあります。

「被相続人の遺したものをきちんと整えたい」という思いがあるからこそ、「何から手をつければよいのか」「必要な書類は何なのか」「トラブルなく進めるにはどうしたらよいのか」といった不安や疑問が尽きないのではないでしょうか。感情的な対立は避けたいというお気持ちもあるかと思います。

この記事では、兄弟姉妹のみの相続において、手続の流れ、必要となる書類のリスト、注意すべきポイント、さらにはよくあるトラブルとその対応方法について解説します。

この記事を、相続手続の全体像を把握し、一つひとつのステップを確認しながら、円滑に手続を進めるための参考にしてください。

そもそも兄弟姉妹が相続人になる場合とは?相続順位の基本

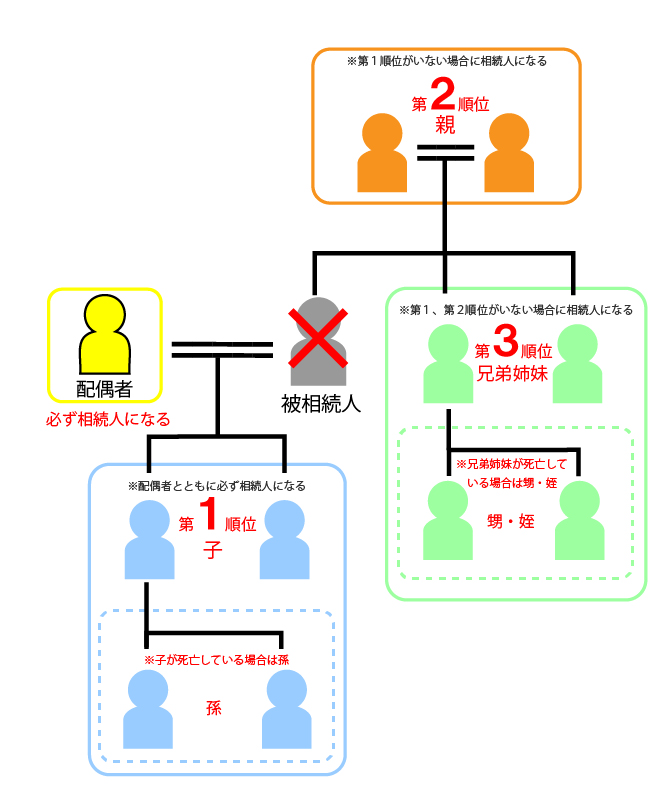

相続手続を進めるうえで、まず理解しておくべきなのが「法定相続人」の順位です。法定相続人とは、民法で定められた、遺産を相続する権利を持つ人のことを指します。この順位によって、誰が相続人になるのかが決まります。

法定相続人には以下の順位があります。

| 第1順位 | 被相続人の子ども (子どもがすでに亡くなっている場合は、孫などの直系卑属) |

|---|---|

| 第2順位 | 被相続人の父母 (父母がすでに亡くなっている場合は、祖父母などの直系尊属) |

| 第3順位 | 被相続人の兄弟姉妹 (兄弟姉妹がすでに亡くなっている場合は、その子どもである甥・姪) |

この順位は重要で、原則として上位順位の相続人がいる場合、下位順位の人は相続人になりません。例えば、被相続人に子どもがいる場合は、親や兄弟姉妹は相続人になりません。配偶者がいる場合は、常に法定相続人となり、上記の順位の相続人とともに遺産を相続します。

つまり、兄弟姉妹が相続人になるのは、被相続人に子どもがなく、なおかつ父母や祖父母といった直系尊属もすでに亡くなっている場合です。ご自身のケースで、この相続順位にあてはまっているかを確認することが、相続手続の第一歩となります。

【5ステップで解説】相続人が兄弟姉妹のみの場合の手続の流れ

相続人が兄弟姉妹のみの場合、手続は複雑になりがちですが、一つひとつのステップを順序立てて進めることで、漏れを防ぎやすくなります。

このセクションでは、相続開始から手続完了までの流れを5つの主要なステップに分けて解説していきます。具体的な流れを把握していただくことで、全体の見通しがつき、何をいつまでにすべきか明確になりますので、ぜひこの全体像を参考に、スムーズな相続手続きを目指しましょう。

ステップ1:相続人の調査・確定

兄弟姉妹が相続人となるケースでは、相続人の調査・確定が特に重要です。

これは、被相続人に子どもがおらず、さらに父母や祖父母などの直系尊属もすでに亡くなっていることを、戸籍謄本によって証明する必要があるためです。被相続人の出生から死亡までの連続した戸籍謄本(除籍謄本・改製原戸籍謄本)などを取得し、相続権を持つすべての人を漏れなく確認しなければなりません。兄弟姉妹を正確に把握するためには、被相続人の戸籍だけでなく、父母の戸籍をさかのぼって確認する必要がある場合もあります。何十年も前の戸籍を辿ることになり、複数の役所に請求が必要になることも少なくありません。

この調査の過程で特に注意が必要なのは、異母兄弟や異父兄弟の存在です。父母の一方のみを同じくする兄弟姉妹も、被相続人の兄弟姉妹として法定相続人となります。

また、被相続人より先に亡くなっている兄弟姉妹がいる場合、その兄弟姉妹の子ども、つまり被相続人から見て甥や姪が「代襲相続人」として相続権を引き継ぐことがあります。代襲相続とは、本来相続人となるべき人が相続開始前に亡くなっている場合などに、その人の子どもが代わりに相続人となる制度です。ただし、兄弟姉妹の代襲相続は、甥・姪の代までに限られます。甥・姪がすでに亡くなっている場合、その子どもがさらに代襲相続人となるわけではありません。

このように、兄弟姉妹の相続では、相続人の調査だけでも時間と手間がかかります。1人でも相続人を漏らしてしまうと、その後の遺産分割協議が無効となるおそれがあるため、このステップは慎重に進める必要があります。

ステップ2:相続財産の調査

相続人の調査と並行して、被相続人が遺した財産(遺産)の全容を把握する「相続財産の調査」を進めます。この調査では、預貯金や不動産、株式などのプラスの財産だけでなく、借金やローン、未払いの税金などのマイナスの財産も確認します。後々のトラブルを避けるためにも、プラスとマイナスの両面から正確に把握することが重要です。

| プラスの財産 | マイナスの財産 |

|---|---|

| 不動産と不動産上の権利 宅地、農地、建物、店舗、居宅、借地権、借家権など | 負債 借金、買掛金、住宅ローン、小切手など |

| 現金・預貯金・有価証券 現金、預貯金、株券、買付金、売掛金、小切手など | 税金関係 未払いの所得税と住民税、その他未払いの税金など |

| 動産 自動車、家財、船舶、骨董品、宝石、貴金属、美術品など | その他 未払い分の家賃・地代、未払い分の医療費など |

| その他 ゴルフ会員権、著作権、慰謝料請求権、損害賠償請求権など |

生命保険金については、受取人が指定されている場合、原則として受取人固有の財産と扱われ、遺産分割の対象にならないことがあります。ただし、相続税の計算上は「みなし相続財産」として課税対象になる場合があるため、契約内容や受取人を確認しておく必要があります。

具体的な調査方法としては、まず通帳やキャッシュカードから金融機関の口座を特定し、残高証明書の発行を依頼します。不動産については、権利証(登記識別情報通知)や固定資産税納税通知書、名寄帳(なよせちょう)などを手掛かりに、所有不動産を把握します。株式や投資信託は、証券会社の取引報告書や年間取引報告書で確認できます。生命保険は、保険証券や保険会社からの通知を探し、契約内容や受取人を確認します。

これらの調査で得られた情報を一覧表にまとめた「相続財産目録」を作成しておくとよいでしょう。相続財産目録は、後の遺産分割協議で誰がどの財産を相続するかを話し合う際の基礎資料となり、さらに相続税の申告が必要な場合にも重要な資料となります。

ステップ3:相続方法の決定(単純承認・相続放棄・限定承認)

相続財産の調査が進み、プラスの財産とマイナスの財産の全体像が見えてきたら、各相続人はどのような方法で相続するのかを検討します。相続方法には、大きく分けて「単純承認」「相続放棄」「限定承認」の3つがあります。

「単純承認」は、プラスの財産もマイナスの財産もすべて引き継ぐ方法です。相続放棄や限定承認をしないまま一定期間が経過した場合や、相続財産を処分した場合などには、単純承認したものと扱われることがあります。

「相続放棄」は、プラスの財産もマイナスの財産も一切引き継がない方法です。例えば、被相続人の借金がプラスの財産を明らかに上回る場合や、相続に関わりたくない場合に検討されます。

相続放棄をする場合は、原則として、自己のために相続の開始があったことを知った時(通常は被相続人の死亡を知った時)から3か月以内に、家庭裁判所に相続放棄の申述を行う必要があります。この期間は重要であり、相続財産を処分してしまうと単純承認したとみなされ、相続放棄ができなくなることがあります。兄弟姉妹が相続人となるケースで一部の兄弟姉妹が相続放棄をした場合、その人は初めから相続人でなかったものと扱われます。そのため、放棄した人の子どもが代襲相続人になるわけではありません。同順位の他の兄弟姉妹がいる場合には、その人たちの相続分が増えることになります。相続人全員が放棄した場合には、相続人不存在として相続財産清算人の選任などが問題となることがあります。

「限定承認」は、相続によって得たプラスの財産の範囲で、マイナスの財産を引き継ぐ方法です。借金があることは分かっているものの、その金額がはっきりしない場合や、残したい財産がある場合に検討されることがあります。限定承認も、原則として、自己のために相続の開始があったことを知った時から3か月以内に家庭裁判所へ申述する必要があります。また、限定承認は相続人全員で共同して行う必要があり、手続も複雑です。検討する場合には、早めに専門家へ相談するとよいでしょう。

ステップ4:遺産分割協議

相続財産の調査と相続方法の検討が終わったら、相続人全員で具体的な遺産の分け方を話し合う「遺産分割協議」を行います。この協議は、法定相続人全員の合意が必要です。1人でも相続人が漏れていたり、全員の合意が得られなかったりすると、遺産分割協議は成立しません。

もっとも、相続人全員が一堂に会する必要はありません。電話、メール、書面のやり取りなどで協議し、最終的に全員が合意できれば、遺産分割協議を成立させることができます。

協議がまとまったら、その内容を「遺産分割協議書」として書面にまとめます。この協議書には、誰がどの遺産をどれだけ取得するのかを具体的に記載します。不動産の相続登記や金融機関での手続に使用する場合には、通常、相続人全員が署名し、実印で押印したうえで、印鑑登録証明書を添付します。

遺産分割協議書は、不動産の相続登記、預貯金の払戻し、株式の名義変更など、遺産分割協議に基づく相続手続で提出を求められることが多い重要な書類です。

もし遺産分割協議が難航し、相続人同士で合意ができない場合は、家庭裁判所に「遺産分割調停」を申し立てることができます。調停では、家庭裁判所の調停委員会が間に入って話し合いを進めます。調停でも解決できない場合には、「遺産分割審判」へと移行し、最終的には裁判官が遺産分割の方法を判断することになります。

ステップ5:遺産の名義変更と相続税の申告・納税

遺産分割協議が成立し、遺産分割協議書が作成されたら、その内容に基づいて、各遺産の名義変更や払戻しを進めます。相続人へと変更する手続きを進めます。遺産の種類によって手続先や必要書類が異なるため、一つずつ確認しながら進めましょう。

不動産については、法務局で相続登記を行います。2024年4月1日からは相続登記が義務化されており、相続によって不動産を取得した相続人は、原則として、不動産の所有権を取得したことを知った日から3年以内に相続登記を申請する必要があります。正当な理由なくこの義務を怠った場合、10万円以下の過料の対象となる可能性があります。また、2024年4月1日より前に発生した相続であっても、相続登記が未了の場合は義務化の対象となり、原則として2027年3月31日までに相続登記をする必要があります。遺産分割協議がまとまらず期限内に相続登記ができない場合には、相続人申告登記を利用することで、いったん申請義務を果たすこともできます。ただし、その後に遺産分割が成立した場合には、遺産分割成立日から3年以内に、その内容に応じた登記を申請する必要があります。

預貯金については、各金融機関に連絡し、払戻しや名義変更の手続を行います。株式や投資信託については、証券会社で所定の手続を行います。

これらの名義変更手続きと並行して、相続税の申告と納税についても確認する必要があります。相続税は、すべての相続で発生するわけではありません。相続税の課税価格の合計額が、基礎控除額である「3,000万円+600万円×法定相続人の数」を超える場合には、原則として相続税申告が必要になります。なお、相続税の基礎控除額を計算する際の法定相続人の数は、相続放棄をした人がいても、その放棄がなかったものとして数える点に注意が必要です。

実際に納税が必要となるかどうかは、各種控除や特例を適用した後の税額によって異なります。申告が必要な場合、その期限は、原則として被相続人が死亡したことを知った日の翌日から10か月以内です。この期限を過ぎると、延滞税や加算税が発生することがあります。

相続税の計算は専門的な知識を要するため、財産が基礎控除額を超える可能性がある場合や、不動産・非上場株式など評価が難しい財産が含まれる場合は、税理士に相談するとよいでしょう。

【チェックリスト】兄弟姉妹の相続手続に必要な書類一覧

相続手続は、多くの公的書類が必要となります。特に兄弟姉妹間の相続は、準備すべき戸籍関係書類が多く、書類に漏れがあると手続が進まないことがあります。

ここでは、兄弟姉妹の相続で必要になりやすい書類をチェックリスト形式でご紹介しますので、ぜひご自身の状況に合わせてご活用ください。

相続人調査・相続関係の確認に必要な書類

兄弟姉妹が相続人となる場合、被相続人に子どもがいないこと、父母や祖父母などの直系尊属がすでに亡くなっていること、相続人となる兄弟姉妹や甥・姪が誰であるかを確認する書類が必要になります。

具体的には、まず①被相続人の出生から死亡までの連続した戸籍謄本(除籍謄本、改製原戸籍謄本を含む)が必要となります。これらは、被相続人に配偶者や子どもがいないこと、などを確認するために収集します。

また、②被相続人の父母の出生から死亡までの連続した戸籍謄本(除籍謄本、改製原戸籍謄本を含む)、③祖父母の死亡が分かる戸籍関係書類、④相続人となる兄弟姉妹の現在戸籍謄本も必要となります。これらは、被相続人の直系尊属が相続人にならないこと、被相続人の兄弟姉妹の範囲、相続人となる兄弟姉妹の存在、などを確認するために収集します。なお、兄弟姉妹がすでに亡くなっている場合には、⑤その兄弟姉妹の出生から死亡までの連続した戸籍謄本(除籍謄本、改製原戸籍謄本を含む)と、⑥甥・姪の現在戸籍謄本も必要になります。

さらに、⑦被相続人の住民票除票または戸籍附票も必要です。被相続人の最後の住所地を確認するために収集します。

遺産分割協議書の作成や相続登記にあたっては、⑧相続人の印鑑登録証明書、⑨相続人の住民票、が必要になる場合があります。

戸籍関係書類は、被相続人や親族の本籍地が移っている場合、複数の市区町村に請求する必要があります。戸籍の内容を読み解きながら、漏れなく取得する必要があるため、慣れていない方にとっては大きな負担となることがあります。なお、法務局で「法定相続情報一覧図」の写しを取得しておくと、金融機関や登記手続で戸籍一式の提出を簡略化できる場合があります。

- ①被相続人の出生から死亡までの連続した戸籍謄本(除籍謄本、改製原戸籍謄本を含む)

- ②被相続人の父母の出生から死亡までの連続した戸籍謄本(除籍謄本、改製原戸籍謄本を含む)

- ③祖父母の死亡が分かる戸籍関係書類

- ④相続人となる兄弟姉妹の現在戸籍謄本

- 兄弟姉妹がすでに亡くなっている場合

- ⑤その兄弟姉妹の出生から死亡までの連続した戸籍謄本(除籍謄本、改製原戸籍謄本を含む)

- ⑥甥・姪の現在戸籍謄本

- ⑦被相続人の住民票除票または戸籍附票

- ⑧相続人の印鑑登録証明書

- ⑨相続人の住民票

財産の種類ごとに必要な書類

相続人や相続関係を確認する書類に加えて、相続財産の調査にあたっては、相続する財産の種類に応じた書類が必要になります。

例えば、不動産については、登記事項証明書(登記簿謄本)、固定資産税納税通知書、名寄帳、査定資料などが主に必要になります。また、預貯金については、通帳、キャッシュカード、残高証明書などが必要になります。株式・投資信託については、証券会社の取引残高証明書などが必要になります。

これらの書類は手続先の金融機関や証券会社によって必要書類や書式が異なる場合があるため、事前に各機関に確認しておくと、手続を進めやすくなります。

兄弟姉妹のみで相続する場合の相続割合は?

被相続人の遺産を兄弟姉妹で相続する場合、「どのくらいの割合で分けるのが正しいのだろう」と疑問に感じる方もいらっしゃるかもしれません。法律で定められた相続分は「法定相続分」と呼ばれます。

ただし、法定相続分は、相続人同士で遺産分割協議がまとまらない場合の基準となる割合です。相続人全員が合意すれば、法定相続分と異なる割合で遺産を分けることも可能です。このセクションでは、兄弟姉妹が相続人となる場合の法定相続分の基本から、相続割合が変わる具体的なケースまで解説していきます。

原則は兄弟姉妹の人数で均等に分ける

被相続人に配偶者がおらず、子どもや直系尊属もいないために、兄弟姉妹のみが相続人となる場合、遺産は兄弟姉妹の人数で均等に分けるのが原則です。例えば、被相続人の遺産が6,000万円あり、相続人が兄弟姉妹3人であれば、それぞれの法定相続分は3分の1ずつ、金額にすると2,000万円ずつとなります。

なお、被相続人に配偶者がいる場合は、配偶者と兄弟姉妹が共同相続人となります。この場合、配偶者の法定相続分は4分の3、兄弟姉妹全体の法定相続分は4分の1です。兄弟姉妹が複数いる場合は、この4分の1を兄弟姉妹の人数で分けることになります。例えば、被相続人の遺産が6000万円で、配偶者と兄弟姉妹3人が相続人の場合、配偶者は6000万円の4分の3にあたる4500万円を相続します。残りの1500万円(6000万円の4分の1)を3人の兄弟姉妹で分けるため、1人あたり500万円ずつが相続分となります。

| 配偶者+兄弟姉妹 | 配偶者 | 3/4 |

|---|---|---|

| 兄弟姉妹 | 1/4÷人数 | |

| 兄弟姉妹のみ | 100%÷人数 | |

また、注意が必要なのは「半血兄弟姉妹」の場合です。半血兄弟姉妹とは、被相続人と父母の一方のみを同じくする兄弟姉妹、つまり異母兄弟・異父兄弟のことをいいます。半血兄弟姉妹の相続分は、父母の双方を同じくする全血兄弟姉妹の相続分の2分の1とされています。例えば、相続人が全血兄弟姉妹が1人、半血兄弟姉妹が1人の場合には、全血兄弟姉妹の相続分は半血兄弟姉妹の2倍となります。

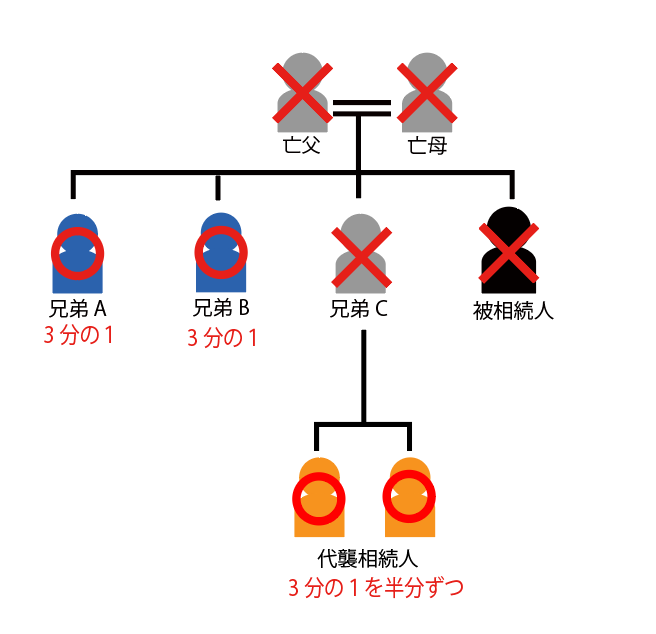

相続割合が変わるケース①:代襲相続(甥・姪が相続人になる)

兄弟姉妹の相続において、特に複雑になりやすいのが代襲相続が発生するケースです。

代襲相続とは、本来相続人となるはずだった方が、被相続人より先に亡くなっていた場合などに、その人の子どもが代わりに相続人となる制度です。兄弟姉妹の相続では、被相続人の兄弟姉妹がすでに亡くなっている場合、その亡くなった兄弟姉妹の子ども(被相続人から見て甥や姪にあたる方)が代襲相続人となります。

例えば、被相続人の相続人となる予定だった兄弟姉妹がA、B、Cの3人だったとします。

もしCが被相続人より先に亡くなっており、Cに子どもが2人いる場合には、Aが3分の1、Bが3分の1を相続し、Cが受け取るはずだった3分の1をCの子ども2人が均等に分けます。この場合、Cの子どもはそれぞれ6分の1ずつ相続することになります。

ただし、兄弟姉妹の代襲相続は、甥・姪の代まで(一代限り)です。つまり、甥や姪がすでに亡くなっていたとしても、その子ども(被相続人から見て甥や姪の子ども)がさらに代襲相続人となるわけではありません。この点は、子や孫の代襲相続とは異なるため注意が必要です。

相続割合が変わるケース②:特別受益・寄与分がある

法定相続分は法律で定められた基本的な割合ですが、すべてのケースでこの割合どおりに遺産が分割されるわけではありません。被相続人と相続人の生前の関係によっては、「特別受益」や「寄与分」が問題となり、相続分が修正されることがあります。

「特別受益」とは、一部の相続人が被相続人から生前に受けた特別な利益のことをいいます。例えば、住宅購入資金、開業資金、通常の扶養の範囲を超える多額の援助などが問題となることがあります。特別受益がある場合、その利益を相続財産に持ち戻して計算し、公平な遺産分割を図ることがあります。

一方、「寄与分」とは、相続人の中に、被相続人の財産の維持や増加に特別に貢献した人がいる場合に、その貢献度に応じて相続分を増やす制度です。例えば、被相続人の事業を長期間無償で手伝い、財産の維持・増加に貢献した場合や、通常期待される扶助を超えて介護を行い、財産の減少を防いだ場合などに問題となることがあります。

ただし、寄与分が認められるためには、単に「世話をしていた」というだけでは足りず、特別な貢献があったことを客観的な資料で説明できることが重要です。

特別受益や寄与分は、相続人同士の話し合いで合意できればよいですが、意見の対立を招きやすい項目です。主張したい場合や、他の相続人から主張されている場合には、早めに弁護士へ相談することを検討するとよいでしょう。

要注意!兄弟姉妹の相続で知っておくべき3つの重要ポイント

兄弟姉妹が相続人となるケースでは、子どもや親が相続人になる場合とは異なる注意点があります。これらを知らずに進めると、思わぬ不利益を受けたり、手続が煩雑になったりすることがあります。

ここでは、兄弟姉妹の相続で特に知っておくべき3つのポイントを解説します。

ポイント1:相続税額が2割加算される

兄弟姉妹が相続や遺贈によって財産を取得する場合、相続税額が2割加算されます。これは「相続税額の2割加算」と呼ばれる制度です。

相続税額の2割加算は、被相続人の配偶者、一親等の血族など以外の人が財産を取得した場合に適用されます。兄弟姉妹や、代襲相続によって相続人となった甥・姪は、2割加算の対象になります。

例えば、相続税額が100万円と計算された場合、2割加算により、実際の税額は120万円になります。相続する財産額によっては負担が大きくなる可能性があるため、あらかじめ認識しておくことが大切です。

ポイント2:兄弟姉妹には遺留分がない

相続における「遺留分」とは、一定の法定相続人に保障された、最低限の遺産の取り分のことです。配偶者、子ども、直系尊属には遺留分がありますが、兄弟姉妹には遺留分が認められていません。そのため、被相続人が「全財産を特定の兄弟姉妹に取得させる」「全財産を第三者に遺贈する」といった内容の遺言書を残していた場合、他の兄弟姉妹は、遺留分侵害額請求をすることはできません。

もっとも、兄弟姉妹に遺留分がないからといって、遺言書の内容が常に絶対的に有効となるわけではありません。遺言書の方式に不備がある場合、遺言能力に問題がある場合、偽造・変造が疑われる場合などには、遺言書の有効性自体が争われることがあります。

兄弟姉妹が相続人となるケースでは、遺留分がないため遺言書の内容が大きな意味を持ちます。そのため、被相続人が遺言書を残していないかどうかを確認することが特に重要です。

ポイント3:集める戸籍謄本が多く、手続が煩雑になりがち

兄弟姉妹が相続人となる場合、相続人の調査・確定のために集める戸籍謄本が多く、手続が煩雑になりやすい傾向があります。これは、次の事実を戸籍で確認する必要があるためです。

まず、被相続人に子どもがいないことを確認する必要があります。次に、被相続人の父母や祖父母などの直系尊属がすでに亡くなっていることを確認します。さらに、相続人となるすべての兄弟姉妹や、代襲相続人となる甥・姪を確定させる必要があります。

これらを証明するためには、被相続人の出生から死亡までの連続した戸籍謄本、除籍謄本、改製原戸籍謄本を取得する必要があります。さらに、父母の戸籍をさかのぼって兄弟姉妹を確認する必要がある場合もあります。

戸籍謄本は、複数の市区町村にまたがって保管されていることが多く、各役所に個別に請求しなければならないこともあります。そのため、時間と手間がかかるだけでなく、慣れていない方にとっては書類の読み解きや収集作業自体が大きな負担となることがあります。

スムーズな相続手続のためには、早めに着手することが重要です。戸籍の収集が難しい場合には、専門家への相談を検討するとよいでしょう。

手続が複雑・不安な場合は専門家への相談を検討しましょう

ここまで解説してきたように、兄弟姉妹の相続は手続が複雑になりやすいです。相続財産が不動産だけの場合でも、誰が取得するのか、売却するのか、共有にするのかなど、相続人同士で意見が分かれることがあります。

ご自身だけで手続を進めることに不安を感じたり、実際に困難に直面したりした場合は、専門家への相談を検討するとよいでしょう。専門家に相談することで、手続の見通しを立てやすくなり、時間的・精神的な負担を軽減できる場合があります。

➡事例のリンク

専門家に相談すべきケースとは?

次のような場合には、専門家への相談を検討するとよいでしょう。

- 相続人の人数が多い

- 甥・姪が代襲相続人になっている

- 長年連絡を取っていない相続人がいる

- 相続人の中に手続へ協力してくれない人がいる

- 遺産に不動産が含まれている

- 財産や負債の全体像が分からない

- 遺産の分け方について意見が対立している

- 特別受益や寄与分を主張したい、または主張されている

- 相続税の申告が必要になりそうである

- 相続放棄や限定承認を検討している

これらに当てはまる場合、早めに相談することで、後のトラブルを防ぎやすくなります。

相談先は誰?弁護士・司法書士・税理士の役割の違い

相続に関する専門家には、主に弁護士、司法書士、税理士がいます。それぞれ対応できる分野が異なるため、ご自身の状況に合わせて相談先を選ぶことが重要です。

司法書士は、不動産の名義変更である相続登記の専門家です。不動産を相続する場合や、相続登記の必要書類を整えたい場合には、司法書士への相談が有用です。相続人間に争いがない場合には、戸籍謄本の収集や登記申請書類の作成などを依頼できることがあります。

税理士は、相続税の計算や申告の専門家です。遺産が基礎控除額を超える可能性がある場合や、不動産・非上場株式など評価が難しい財産がある場合には、税理士への相談を検討するとよいでしょう。税理士に相談することで、相続税申告の要否や、利用できる特例の有無を確認しやすくなります。

弁護士は、相続人間の紛争や交渉、遺産分割調停・審判などに対応できる専門家です。兄弟姉妹間で遺産分割について意見が対立している場合、連絡を取れない相続人がいる場合、特別受益や寄与分をめぐって争いがある場合には、弁護士への相談が有効です。弁護士は、代理人として相手方と交渉したり、家庭裁判所での手続をサポートしたりすることができます。

相続手続では、登記、税務、紛争解決が複合的に関係することもあります。その場合には、必要に応じて複数の専門家が連携して対応することもあります。

まとめ

兄弟姉妹が相続人となるケースは、子どもや親が相続人となる場合に比べて、手続が複雑になりがちです。特に、被相続人の出生から死亡までの戸籍謄本だけでなく、父母の戸籍や兄弟姉妹の戸籍、場合によっては甥・姪の戸籍まで確認する必要があり、多くの時間と手間がかかることがあります。

また、兄弟姉妹の相続には、相続税額が2割加算されること、兄弟姉妹には遺留分がないこと、代襲相続が甥・姪の代までに限られることなど、特有の注意点があります。これらを理解しないまま進めると、思わぬ負担や不利益が生じる可能性があります。

だからこそ、早めに準備を始め、相続人同士で丁寧に情報を共有しながら進めることが、円滑な解決への第一歩となります。

手続を進める中で不安を感じたり、兄弟姉妹間で意見の違いが生じたりした場合には、1人で抱え込まず、弁護士、司法書士、税理士などの専門家への相談を検討するとよいでしょう。専門家のサポートを受けることで、手続を正確に進めやすくなり、精神的な負担の軽減にもつながります。