甥や姪から見て叔父、叔母にあたる人が亡くなった場合、「甥や姪は、被相続人の遺産を相続することができるのか?」と疑問を持つ方は少なくありません。

甥や姪が被相続人である叔父や叔母の遺産を引き継ぐケースは、非常に限られています。民法上、甥や姪は原則として法定相続人ではありませんが、一定の条件を満たすと遺産を相続する可能性があります。

本記事では、甥や姪が相続できるケース、できないケース、相続割合や相続の際の注意点などについて解説します。

遺産を相続できる人は誰?

被相続人の遺産を相続できるのは、法定相続人となっています。被相続人の配偶者がいる場合には、常に法定相続人となります。また、他の法定相続については、民法で法定相続人の範囲と順位が定められており、下記のようになります。

第1順位:被相続人の子どもなど(直系卑属)

第2順位:被相続人の父・母など(直系尊属)

第3順位:被相続人の兄弟姉妹

直系尊属は、法定相続人第1順位の相続人がいない場合に限って相続人となります。

法定相続人第3順位の被相続人の兄弟姉妹については、法定相続人第1順位と法定相続人第2順位の相続人がいない場合に限って相続人となります。

ちなみに孫は、直系卑属にあたりますが、被相続人の子どもが健在である限りは、法定相続人になることはできません。孫が法定相続人になるケースについては、後ほど代襲相続の部分で説明します。

また被相続人の祖父母は、直系尊属にあたります。しかし、孫と同様に被相続人の両親が健在の場合は、法定相続人になることはできません。

甥や姪は原則法定相続人ではない

甥や姪は、前述した法定相続人の範囲には含まれておらず、原則として法定相続人ではありません。では、甥や姪が遺産を相続できるケースとはどういった場合になるのでしょうか。

甥や姪が法定相続人として相続できるケース

甥や姪が法定相続人となる具体的なケースは、2通りあります。代襲相続が発生し、法定相続人となるケースと養子縁組により法定相続人となるケースになります。

代襲相続について

代襲相続とは、本来相続人となるべき者が、被相続人が亡くなる以前に死亡していた場合や相続欠格や相続廃除によって相続権を失ってしまった場合に、本来の相続人の子どもが代わって相続する制度です。代襲される対象は、被相続人の子どもや被相続人の兄弟姉妹となります。

そのため、直系尊属である被相続人の父・母が被相続人よりも先に他界しており、被相続人の祖父母が健在の場合に、被相続人の祖父母が法定相続人となる場合には、代襲相続とはいいません。

子どもに対する代襲相続

たとえば、子どもが親より先に死亡している場合、その子どもの子ども(被相続人から見て孫にあたる者)が代襲相続します。

そして、孫が代襲相続人となれば、親(被相続人の子どもにあたる者)の地位をそのまま受け継ぐので相続人となります。

もし、代襲相続人である孫も被相続人より先に死亡している場合には、代襲相続人の子どもがいる場合、その人物が相続人(被相続人から見て曾孫)になります。これを、再代襲相続といいます。

兄弟姉妹に対する代襲相続

代襲相続は子どもだけではなく、被相続人の兄弟姉妹についても発生します。

被相続人に子どもも直系尊属もいない場合、法定相続人第3順位である被相続人の兄弟姉妹が相続人となります。

しかし、この兄弟姉妹がすでに死亡している場合には、その兄弟姉妹の子どもであり、被相続人から見て甥や姪にあたる者が代襲相続人となります。ちなみに、被相続人の直系卑属に認められている再代襲相続は、兄弟姉妹の子孫には認められていません。

兄弟姉妹の子孫については、代襲相続が1代限りとなっており、甥や姪の子どもに再代襲相続権はありません。では、甥や姪が被相続人より先に亡くなっている状況で、相続人が誰もいなくなってしまう場合には、遺産はどうなるのでしょうか。

被相続人の遺言書がなく、法定相続人もいない場合には、遺産は最終的に国庫に帰属します。ただし、そのためには相続人がいないことを確定し、被相続人に負債がある場合には、その支払いなども済ませなければいけません。

そこで相続財産管理制度により家庭裁判所に利害関係人(たとえば、特別縁故者、相続債権者、受遺者など)または検察官が、相続財産清算人の選任を申立てます。

相続財産清算人が行うことは、相続財産の管理・清算、相続人の捜索等です。 それでは、甥や姪が相続できるケースについてまとめます。

甥や姪が相続できるケース①

被相続人に子ども、直系尊属がおらず、法定相続人第3順位の兄弟姉妹が相続人となっている状態で、その兄弟姉妹も被相続人の死亡以前に亡くなっている場合、甥や姪が代襲相続人となります。

甥や姪が相続できるケース②

兄弟姉妹が相続人から除外されている場合に、兄弟姉妹の子どもである甥や姪が代襲相続人となります。たとえば、兄弟姉妹が相続欠格の理由で相続人となれない場合がそれにあたります。

相続欠格とは、故意に被相続人を死亡させようとした場合や脅迫や詐欺によって遺言を偽造した場合など、一定の事由がある場合に、相続人としての地位を失うことです。兄弟姉妹が相続欠格になった場合、その欠格者に子どもがいるときは、その子どもである甥や姪が代襲相続人となり、被相続人の遺産を相続することができます。

子や孫など直系卑属における代襲相続の場合には、被相続人の直系卑属に関しては、相続廃除も代襲原因となります。相続廃除は、遺留分を有する推定相続人を対象としているため、兄弟姉妹以外の相続人にのみ発生します。そのため、遺留分がない兄弟姉妹には、相続廃除がありません。相続廃除とは、被相続人の意思に基づいて、特定の相続人の相続権を失わせることができる制度になります。

ただし、相続廃除は、被相続人の意思のみで自由に行うことができるのではなく、相続権を失わせてもやむを得ないと客観的に認められる事情が必要になります。たとえば、被相続人に対して虐待を行った場合、被相続人に重大な侮辱を加えた場合やその他著しい非行があった場合などです。

甥や姪が相続できるケース③

甥や姪が被相続人の養子になっている場合です。甥や姪が、被相続人の養子となっていれば、法律上の親子関係が成立して、相続では実子と同じ扱いになるため第1順位の相続人となります。

そのため、この場合は代襲相続ではなく、直系卑属として相続することになります。しかし、養子縁組には下記のような対応をする必要があります。

①原則として養親の名字に変更する

養子は、原則として養親の名字を名乗ることになります。そのため、甥や姪と名字が養親と違う場合には、改姓をしなければなりません。もし、養子となった甥や姪が結婚しており、戸籍の筆頭者で養親の名字に変更していない場合、配偶者とともに養親の名字に変わります。

しかし、甥や姪夫婦の子どもの名字はそのままとなります。もし、甥や姪が結婚して改姓している場合は、養子縁組をしても名字は変わりません。

②養子に扶養義務が発生する

扶養義務とは、生活が厳しい親族を経済的に支える義務のことをいいます。養子縁組をすると、養親と養子はお互いに扶養する義務が発生します。

そのため、医療や介護などの生活面で養子は、責任を負うことになります。

甥や姪が相続人とならないケース

逆に甥や姪が相続人として相続できないケースについてもご紹介します。

甥や姪が相続できないケース①

被相続人に子どもや直系尊属がいる場合には、たとえば、被相続人の兄弟姉妹がすでに他界している状況であっても、代襲相続は発生しません。

甥や姪が相続できないケース②

法定第3順位である兄弟姉妹が法定相続人となった場合でも、兄弟姉妹が存命であれば、代襲相続は発生せず、甥や姪は相続人になりません。

甥や姪が相続できないケース③

被相続人の兄弟姉妹が相続放棄をした場合には、相続欠格のように代襲相続は発生しません。

なぜなら、相続放棄とは、はじめから相続人でなかったことになり、甥や姪に相続権が移りません。

甥や姪の相続割合はどうなる?

甥や姪が代襲相続人になった場合の相続分割合について紹介します。

代襲相続人は、代襲相続される相続人の地位をそのまま引き継ぎます。よって甥や姪の相続分は、もともとの相続人である兄弟姉妹の相続分と同じになりますが、もし甥や姪が複数いる場合には、その人数で兄弟姉妹の相続分を割ったものがそれぞれの相続分となります。

被相続人の兄弟姉妹の相続分について

被相続人の兄弟姉妹は、被相続人の配偶者と同時に相続する場合、相続割合が1/4となります。

もし、被相続人に配偶者がいない場合は、遺産を兄弟姉妹で分けることになります。兄弟姉妹が被相続人よりも先に他界している場合、複数の甥や姪が代襲相続するとき、もともと兄弟姉妹に割り当てられた法定相続分を、甥や姪の人数分で平等に割ったものが各人の取り分となります。

では、具体的なケースごとに相続分を見ていきます。

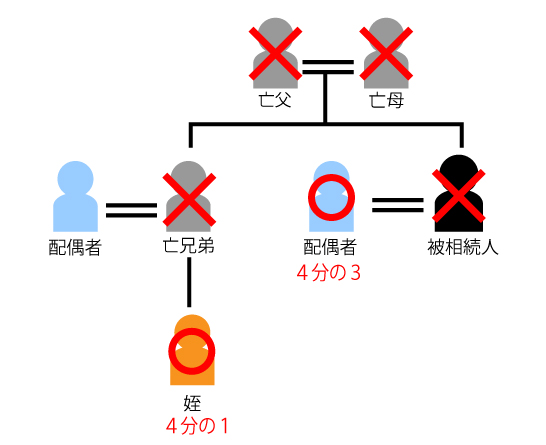

配偶者と姪1人のケース

たとえば、相続人が配偶者と姪1人のみのケースでは、それぞれの相続割合は下記となります。

配偶者:3/4

姪(代襲相続人):1/4

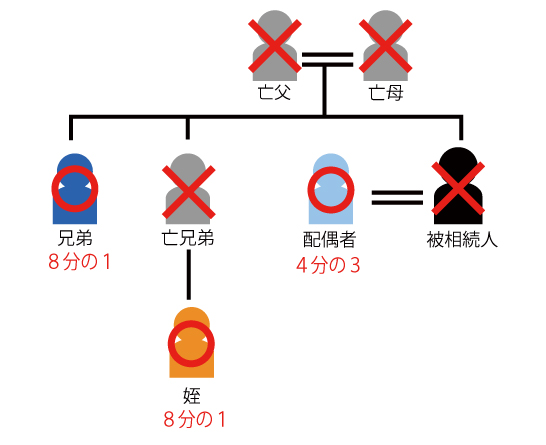

配偶者と兄1人と姪1人のケース

たとえば、被相続人は、3人兄弟の末っ子で、相続人は、配偶者と被相続人の兄1人、代襲相続人の姪(次男の娘)のケースでは、下記のような相続割合となります。

配偶者:3/4

被相続人の兄:1/8 (1/4を兄と姪で2分割)

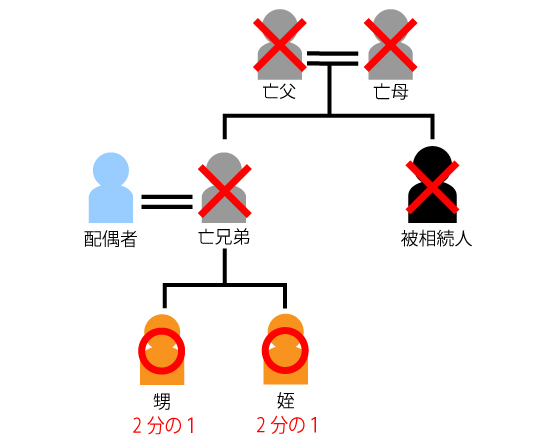

甥と姪2人のケース

被相続人に配偶者がおらず、兄弟姉妹も既に死亡している場合には、甥と姪の2名が法定相続人になります。その場合甥と姪のみで均等に相続することになります。

甥と姪:それぞれ1/2ずつ

では、上記の相続割合を参考にしながら、具体的な例を用いて相続割合を算定していきましょう。

配偶者と兄弟姉妹・甥と姪が相続人のケース

被相続人の遺産:8,000万円

状況:被相続人には、姉と妹の兄弟がいます。しかし、妹は、被相続人が亡くなる前にすでに他界しています。

被相続人は、結婚しており、子どもは、いませんでした。

相続人となったのは、被相続人の配偶者、被相続人の姉、被相続人の甥と姪(いずれも被相続人より先に他界した妹の子ども)でした。

被相続人の遺産の相続割合を考えます。配偶者の相続割合は、3/4、兄弟姉妹全体の割合は、1/4となります。

先に、配偶者の相続できる金額を算定します。8,000万円 × 3/4 = 6,000万円

被相続人の配偶者は、6,000万円を相続します。

次に、被相続人の姉の相続できる金額を算定します。兄弟姉妹全体の相続割合は、1/4となります。この相続分1/4を姉と本来相続人となるべきであった妹(代襲相続する甥や姪の親)の2人で均等に分け合います。

8,000万円 × 1/4 × 1/2 = 1,000万円

被相続人の姉は、1,000万円を相続することになります。

では、代襲相続する甥と姪の2人の相続できる金額はどのくらいになるのでしょうか。本来の相続人であった妹の相続は、1,000万円でした。これを、さらに2人で均等に分け合います。

1,000万円 × 1/2 = 500万円

よって、被相続人の甥と姪は、それぞれ500万円を相続することになります。

甥や姪が法定相続人になる以外の方法で遺産を継承する方法

甥や姪は、被相続人の遺産を法定相続人になる以外に遺言や生前贈与などで継承することができます。遺言により、遺産を継承することは、正確には相続ではなく、遺贈にあたります。

これらの方法を採ることで、法定相続人になるか否かに関わらず、遺産を継承することが可能となります。 それでは、それぞれの方法について確認してきます。

遺言書の作成

普通方式の遺言の方式には、3種類あり、① 自筆証書遺言、② 秘密証書遺言、③ 公正証書遺言があります。遺言書で甥や姪に遺産を遺贈する旨を記載することで、たとえ甥や姪が法定相続人ではない場合でも、甥や姪に遺産を遺贈することができます。

自筆証書遺言とは、遺言者が遺言の全文、日付及び氏名など全てを自筆で作成する遺言書です。平成30年の相続法改正により、財産目録についてはワープロなどによる作成も認められるようになりました。

秘密証書遺言とは、遺言者が自身で作成した遺言書を封入し、遺言書作成に用いた印章で封印したものを、公証役場で2人以上の証人と公証人に提出し、遺言書が存在していることを証明してもらえる方式になります。こちらの遺言は、遺言者が自筆で遺言書を作成することが難しい場合に利用されます。

公正証書遺言とは、2人以上の証人が立ち会いのもと、遺言者が口頭で述べる遺言内容を公証人が聴き取りながら作成する遺言書です。そのため、こちらの遺言には、作成から保管まで公証人が関与します。

遺言書を作成する場合には、公正証書遺言で作成することをおすすめします。

自筆証書遺言で作成したものが、要式違反と判断されてしまった場合には、その遺言書は無効となり、甥や姪に遺産を継承させることができなくなってしまう可能性があるためです。その点で公正証書遺言は、公証役場で公証人が作成するため、要式違反のおそれがなく、原本を紛失するおそれがありません。 また、遺言書を作成する際には、いくつか注意する点があります。

遺言書の内容に関する注意点

遺留分に注意する

甥や姪へ財産を遺贈する場合は、配偶者や子どもの遺留分が問題になることがあります。

遺留分というのは、一定の相続人が相続できる最低限の取り分のことです。一定の相続人とは、被相続人の配偶者・直系卑属(子どもまたは孫など)・直系卑属がいない場合は、直系尊属(父母または祖父母など)を指します。この遺留分は、被相続人の兄弟姉妹には認められていません。遺留分の割合は、相続人が配偶者のみの場合は2分の1、配偶者と直系卑属(子どもなど)の場合は4分の1ずつ、配偶者と直系尊属(親など)の場合は配偶者3分の1と直系尊属6分の1、子どものみの場合は2分の1、直系尊属のみの場合は3分の1となります。

遺留分は、遺言よりも優先される権利となるため、この遺留分を無視することはできません。遺言により甥や姪へ遺産を継承する場合には、他の遺留分権利者がいる際、相続財産の遺留分に注意することが必要です。

ただし、遺留分権利者が遺留分を放棄することは可能です。

包括遺贈

包括遺贈とは、目的とする個々の財産を特定するのではなく、財産の全部または何分の1という一定割合により遺贈するものです。

財産の全部を遺贈する場合を全部包括遺贈、何分の1というように財産の一定割合を遺贈する場合を割合的包括遺贈といいます。

たとえば、遺言書に、「遺言者は、財産の2/3を甥〇〇に包括して遺贈する。」と記載すれば、財産の2/3が甥に引き継がれますが、もし遺言者にマイナスの財産がある場合は、マイナスの財産の一定割合も受け継ぐことになります。

生前贈与をする

遺言書作成以外にも、被相続人の存命中に甥や姪との間で贈与契約を結んで財産を渡す生前贈与という方法があります。贈与契約の対象は、預貯金だけでなく不動産や株式なども対象とすることができます。

しかし、多くの財産を甥や姪に生前贈与すると、相続人の遺留分を侵害する可能性があります。すべての生前贈与が、遺留分侵害額請求の対象となるわけではありませんが、注意が必要です。 生前贈与が遺留分侵害額請求の対象となるかどうかについては、こちらの記事で解説しています。

また、贈与税が発生する可能性もありますので、税理士などの専門家にアドバイスをもらうことをおすすめします。

甥や姪が相続人となる時の注意点

相続税の2割加算

配偶者や一親等の血族(子供や両親)以外が相続人となった場合には、相続税額が2割加算されます。甥や姪は、三親等の血族であり一親等の血族ではない以上、相続税額2割加算されます。

もし、甥や姪を被相続人の養子にした場合は、一親等の血族と同じになり、2割加算の対象外となります。

遺産相続に必要となる書類

被相続人の甥や姪が代襲相続により被相続人の銀行預金などの遺産を相続する場合、代襲相続人となる甥や姪を含めて相続人となる人を確認するために、多くの戸籍謄本を取り寄せなければならないことも多くあります。

たとえば、銀行などでは、以下のような戸籍謄本をそろえる必要があるケースもあります。

- 被相続人が生まれてから亡くなるまでのすべての戸籍謄本類(戸籍謄本、除籍謄本、改製原戸籍)

- 被相続人の直系尊属(両親)が生まれてから亡くなるまでのすべての戸籍謄本類

- 本来相続人となるはずだった被相続人の兄弟姉妹(甥や姪の親)が生まれてから亡くなるまでのすべての戸籍謄本類

- 相続人全員(実際に相続人となる配偶者、兄弟姉妹、代襲相続する甥や姪)の戸籍謄本

このように、甥や姪が代襲相続する場合には戸籍謄本類だけでも多くの数を集める必要があり、収集には時間と手間がかかります。

しかし、法務局の発行する認証文付きの法定相続情報一覧図の写しの原本を提出すれば、上記の戸籍謄本の提出が不要となる場合もありますので、詳しくは、被相続人が取引をしていた金融機関に問い合わせる必要があります。

法定相続情報一覧図の写しの取得方法は、法務省のホームページを参照ください。

弁護士に依頼するメリット

甥や姪が相続人となるケースは、通常の相続に比べて事実関係や戸籍関係の調査が複雑になりがちです。また、法的な判断や手続も多岐にわたるため、弁護士に相談・依頼することで以下のようなメリットが得られます。

- 多岐にわたる戸籍の収集を弁護士が代わりに行い、依頼者の手間を省くことができます。

- 相続人同士で感情的な対立が起こりやすい場面でも、弁護士が第三者として冷静に相続関係者間の調整を行い、円滑な遺産分割協議をサポートします。

- 税金に関する問題も税理士と連携して対応できるため、適切なアドバイスができます。

- 遺産分割調停・審判手続を依頼者の代理人として一任でき、精神的・事務的負担を軽減します。

遺産相続に強い弁護士法人シーライトにご相談ください

甥や姪は、通常の法定相続人ではありませんが、被相続人の兄弟姉妹が死亡しているなどの一定の条件下で、代襲相続人として相続人になることがあります。しかし、そのような甥や姪が相続人になるケースでは、相続人間の関係性が薄く連絡を取りづらいケースや意見が合わず、遺産分割でもめてしまうケースもあります。

相続に強い弁護士に依頼することで、相続人の調査、遺産分割協議の代理、その他相続全般のことを任せることができます。

遺産相続に関するお悩みがあれば、弁護士法人シーライトにご相談ください。

記事の監修弁護士

弁護士法人シーライト

代表弁護士 阿部 貴之

相続の話し合いは、ほんの些細なきっかけから揉めてしまうことが意外と多いです。そのような場面で少しでもお力になるべく、初回相談は無料とさせていただいております。