弁護士法人シーライト

監修者 弁護士 塩谷 恭平

「自分以外の相続人にすべての財産を譲るという遺言書が見つかった」

「特定の兄弟だけ多額の生前贈与を受けていて、どうしても納得がいかない」ああああ

このような不公平な相続が起きたとき、残された家族に保障されている最低限の取り分が「遺留分(いりゅうぶん)」です。

遺留分を請求(遺留分侵害額請求)するためには、まず「自分の遺留分がいくらなのか」を正確に計算する必要があります。しかし、ご自身のケースに当てはめて計算するのは骨が折れますよね。

そこで本記事では、弁護士が遺留分額の計算方法をわかりやすく解説します。遺留分額(目安)は、次の計算式で求めることができます。

遺留分額 = 基礎となる財産 × 総体的遺留分の割合 × 法定相続分の割合

この記事を読めば、複雑な計算式に悩むことなく、あなたの遺留分の目安がパッとつかめます。

まずは早見表から、ご自身の状況をチェックしてみましょう。

用語解説:遺留分とは

遺留分とは、被相続人(亡くなった人)の「兄弟姉妹以外の相続人が相続できる最低限の取り分」のことです。

自分の遺留分はどのくらい?

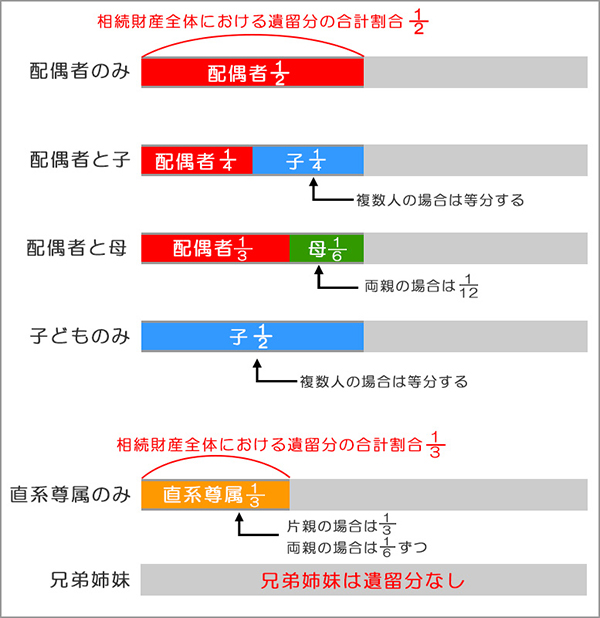

遺留分の割合について

遺留分の割合は次のようになります。

遺留分率 = 総体的遺留分の割合 × 法定相続分の割合

・直系尊属のみが相続人の場合 1/3

・それ以外の場合 1/2

総体的遺留分に民法900条及び同901条に基づく各自の法定相続分の割合を乗じたものが、遺留分の割合(遺留分率)となります。

文字だけだと分かりづらいので早見表を参照ください。

遺留分の早見表

| 法定相続分 | 遺留分 | ||

|---|---|---|---|

| 配偶者のみ | 100% | 相続財産の1/2 | |

| 配偶者+子 | 配偶者 | 1/2 | 相続財産の1/2×1/2 |

| 子 | 1/2÷人数 | 相続財産の1/2×1/2÷人数 | |

| 子のみ | 100%÷人数 | 相続財産の1/2÷人数 | |

| 配偶者+直系尊属 | 配偶者 | 2/3 | 相続財産の1/2×2/3 |

| 直系尊属 | 1/3÷人数 | 相続財産の1/2×1/3÷人数 | |

| 直系尊属のみ | 100%÷人数 | 相続財産の1/3÷人数 | |

| 配偶者+兄弟姉妹 | 配偶者 | 3/4 | 相続財産の1/2 |

| 兄弟姉妹 | 1/4÷人数 | なし | |

| 兄弟姉妹のみ | 100%÷人数 | なし | |

遺留分の計算方法について

遺留分額は、【 基礎となる財産 × 総体的遺留分の割合 × 法定相続分の割合】によって算出されます。

遺留分の基礎となる財産合計は、相続開始時点で被相続人が有したプラスの財産の価額に、被相続人が相続開始前に贈与した財産の価額を加え、被相続人のマイナスの財産(負債)を差し引くことによって算出します。ここで言う贈与とは、以下を指します。

① 生前贈与(相続開始前1年以内)

② 相続人に対する特別受益にあたる生前贈与(10年以内)

※特別受益とは、相続人が被相続人の生前に受けた贈与や遺言による贈与などによって得られた利益のことです。

※2019年6月30日以前に発生した相続の「遺留分減殺請求」では、相続人に対する「特別受益」にあたる生前贈与の期間に定めがなく、10年より前に行われたものも全て含みます。

③ 遺留分を侵害すると知って行われた贈与(期間制限なし)

④ 遺留分権利者に損害を与えることを知って行われた不相当な対価による有償行為(期間制限なし)

例えば、6,000万円の価値がある土地を1,000万円で売ってもらったような行為が該当する可能性があります。これが不相当な対価による有償行為に該当する場合、差額の5,000万円の贈与を受けたものとみなして、遺留分を算定します。

遺留分計算のキモ!「基礎となる財産」の正しい評価方法

遺留分の計算は、単純な足し算・引き算ではありません。どの財産を、いつの時点で、いくらと評価するかが最も重要です。ここでは、計算の土台となる「基礎となる財産」の考え方と、財産別の評価方法を具体的に解説します。

1. 遺留分計算の基礎となる財産の全体像(計算式)

まず、計算式の全体像を掴みましょう。

この各項目、特に①と②を正確に把握することが、正しい遺留分額を知るための第一歩です。

2. 【最重要】財産の種類別・評価方法一覧

財産の価値は、評価方法によって大きく変動します。実務上の一般的な基準に基づき、主要な財産の評価方法を解説します。

| 財産の種類 | 評価方法 | 具体的な確認方法 |

|---|---|---|

| 不動産(土地) | 原則として「時価(実勢価格)」。ただし、実務上は「公示価格」「路線価」「固定資産税評価額」も参考にします。 | 不動産会社に査定を依頼、国土交通省の「地価公示」、国税庁の「路線価図」 |

| 不動産(建物) | 時価(実勢価格)を参考にします。ただし、固定資産税評価額を基準にすることもあります。 | ・不動産会社に査定を依頼 ・毎年送付される「固定資産税課税明細書」を確認 |

| 預貯金 | 相続開始日(死亡日)の残高です。利息も含まれます。 | 金融機関で「残高証明書」を取得 |

| 上場株式 | 原則として相続開始日(死亡日)の終値が時価となります。 | ・証券会社等で「残高証明書」を取得 ・証券会社の取引履歴やWebサイトで確認 |

| 非上場株式 | 会社の規模や状況により評価方法が異なり、非常に専門的です。税理士など専門家への相談を推奨します。 | 会社の決算書などを基に評価 |

| 受取人が指定された 生命保険金 | 原則として遺留分算定の基礎財産には含まれません。ただし、著しく不公平な場合は例外的に含まれることがあります。 | – |

遺留分の計算方法の手順

1.遺留分の基礎となる財産額の合計を計算します。

式:プラスの相続財産の合計+生前贈与の合計(上記の①+②+③+④)-マイナスの財産(負債)=遺留分の基礎となる財産額

2.個別の遺留分の割合を確認します。

遺留分の割合表を参照していただき、ご自身の割合が何分の1なのかを確認します。

3.1と2を掛け算して計算します。

例えば、遺留分の基礎となる財産の評価額が6,000万円、個別の遺留分割合が6分の1の場合、遺留分額は6,000万円×6分の1=1,000万円となります。 この例では、相続により受け取る予定の金額(または受け取った金額)が1,000万円よりも少なければ、遺留分が侵害されている状態となります。 侵害されている金額を取り戻すために、遺留分侵害額請求をする権利があります。

相続開始時に有していたプラスの財産

被相続人が相続開始時に有していたプラスの財産には、以下のようなものがあります。

| 不動産と不動産上の権利 | 宅地、農地、建物、店舗、居宅、借地権、借家権など |

|---|---|

| 現金・有価証券 | 現金、預貯金、株券、貸付金、売掛金、小切手など |

| 動産 | 自動車、家財、船舶、骨董品、宝石、貴金属、美術品など |

| その他 | 電話加入権、ゴルフ会員権、著作権、慰謝料請求権、損害賠償請求権など |

※財産の評価額は相続開始時点のもので、遺留分侵害額請求時ではない点にご注意ください。

被相続人のマイナスの財産(負債)

被相続人に負債がある場合は、その全額を差し引きます。 負債には以下のようなものがあります。被相続人が負っていた債務のみが対象となります。

| 負債 | 借金、買掛金、住宅ローン、小切手など |

|---|---|

| 税金関係 | 未払いの所得税と住民税、その他未払いの税金など |

| その他 | 未払い分の家賃・地代、未払い分の医療費など |

遺留分の具体的な計算例

| 被相続人 | 夫 |

|---|---|

| 法定相続人 | 妻・長男・長女 |

| 相続財産 | 5,000万円 |

| 生前贈与 | 1,000万円(長男へ) |

| 負債(借金) | 200万円 |

| 状況 | 夫が亡くなり、妻・長男・長女が法定相続人となった。「長男に遺産を全て相続させる」旨の遺言書が残されていた。 |

相続開始時に被相続人が有していた財産が5,000万円あり、10年以内の相続人への特別受益にあたる生前贈与の合計が1,000万円、負債が200万円の場合、遺留分の基礎となる財産は、5,000万円+1,000万円-200万円=5,800万円となります。

相続人は、妻、長男および長女の場合、個別の遺留分額は以下のように算出します。

- 妻:5,800万円×1/2×1/2=1,450万円

- 長男:5,800万円×1/2×1/2÷2人(子どもの人数)=725万円

- 長女:5,800万円×1/2×1/2÷2人(子どもの人数)=725万円

の遺留分額を有することになります。

このケースでは、妻には1,450万円と、長女には725万円の遺留分が保障されているにもかかわらず、長男が全ての遺産を取得するため、妻も長女も、長男に遺留分侵害額請求を行うことができます。

もし、遺留分を計算して侵害されていると分かったら「遺留分侵害額請求」をしましょう。

遺留分が侵害されていたら?今すぐやるべき3つのこと

計算の結果、遺留分が侵害されていることが判明した場合、その権利は自動的には守られません。ご自身の権利を行使するために、以下の手順で行動を起こしましょう。

1. 内容証明郵便で「遺留分侵害額請求」の意思を伝える

まずは、遺産を多く受け取った相手に対し、「遺留分を侵害しているので、侵害額を支払ってほしい」という意思を明確に伝える必要があります。

口頭や普通の手紙ではなく、配達証明付きの内容証明郵便で送付することが重要です。これにより、「いつ、誰が、どのような内容の請求をしたか」を公的に証明できます。

2. 当事者間で支払い方法を交渉する

相手方が請求に応じる姿勢を見せた場合、具体的な支払い方法について交渉します。侵害額は原則として金銭で支払われることになります。相手方が一括で支払うのが難しい場合は、分割での支払いを検討します。また、双方の合意があれば、不動産などの現物で代わりに支払うこと(代物弁済)も可能です。

3. 話し合いで解決しない場合は「調停」「訴訟」へ

相手が請求を無視したり、交渉が決裂したりした場合は、家庭裁判所に「遺留分侵害額請求調停」を申し立てます。調停で話がまとまらない(不成立)場合は、最終的に訴訟へと移行します。なお、訴訟を提起する裁判所は、請求額に応じて地方裁判所または簡易裁判所となり、調停とは管轄が異なる点に注意が必要です。

財産の評価や相手方との交渉には、複雑な法律問題が絡みます。少しでも不安を感じたら、遺留分問題に詳しい弁護士に相談することをお勧めします。当事務所では、初回無料でご相談を承っておりますので、お気軽にお問い合わせください。

遺留分に強い弁護士に相談したい!

と思ったら…