はじめに

相続財産の中に不動産が含まれていた場合、その不動産に対する固定資産税についても考える必要があります。

被相続人が所有していた不動産の固定資産税に未払い分がある場合には、「誰がその未払い分を支払うのか?」という問題が出てきます。

今回は、不動産が相続財産の中にある場合、気にしなければならない固定資産税について紹介します。

固定資産税とは

固定資産税は、土地・家屋(住宅、店舗、工場、事務所等)・償却資産(事業のために用いている構築物・機械等)を所有している場合に課される地方税となります。

償却資産とは、土地及び家屋以外の事業の用に供することができる資産で、その減価償却額又は減価償却費が法人税法又は所得税法の規定による所得の計算上、損金又は必要な経費に算入されるものをいいます。

不動産を所有している場合には、必ず毎年支払わなければならない税金となります。

固定資産税の納税義務者について

毎年1月1日(賦課期日)現在に所有する人が、固定資産税を支払う納税義務者となります。

課税対象財産について

固定資産税の課税対象となるのは、下記のようなものになります。

| 土地 | 田、畑、宅地、塩田、鉱泉地、池沼、山林、牧場、原野、その他の土地(雑種地) |

|---|---|

| 家屋 | 住家、店舗・工場(発電所・変電所含む)、倉庫、その他の建物 |

| 償却資産 | 会社や個人が事業のために用いている構築物・機械・工具・器具・備品等の固定資産であり、具体的には、駐車場の舗装路面、駐車装置(ターンテーブル、機械部分)、屋外給排水設備、緑化施設、受変電設備、外灯、フォークリフト等の大型特殊自動車、応接セット、ロッカー、金庫、パソコン、看板、ネオンサイン、レジスター、エアコン、冷蔵庫、厨房設備等 |

償却資産を所有している場合には、毎年1月1日現在所有している償却資産の内容(取得年月、取得価額、耐用年数等)について、1月31日までに償却資産の所在する区にある税事務所に申告する必要があります。

固定資産税の課税標準について

固定資産税は、固定資産課税台帳に登録された固定資産の価格に基づいて確定します。

固定資産の価格は、総務大臣が定めた固定資産評価基準に基づいて評価され、市長がその価格を決定しています。

この固定資産である土地・家屋の価格は、3年ごとに評価額が見直され、これを評価替えといいます。

近年の評価替えは、令和3年度、次が令和6年度となっています。

そのため土地・家屋の価格は、原則として、評価替え年度を含めた3年間は据え置かれます。

ただし、例外的に価格の見直しを行うケースもあります。

たとえば、土地については、地目の変換や分合筆等があった場合や地価の著しい下落があった場合に価格の見直しが行われることがあります。

家屋については、増改築や一部取り壊し等があった場合に限り、例外的に価格の見直しを行います。

事業用の資産である償却資産の評価については、毎年1月1日現在の状況を1月31日までに申告し、それに基づいて、毎年度、価格を算出することになります。

固定資産税評価額の確認は、所有者宛に毎年送付される固定資産税課税明細書で確認できます。

固定資産税の税額計算方法について

固定資産税は、課税標準額×税率で計算されます。

課税標準額は、固定資産課税台帳に登録されている価格になります。

税率は、各市町村が定めています。神奈川県横浜市など含め多くの市町村では、税率が1.4%となっていますが、異なる税率を取っている市町村もあります。

そのため、税率を確認したい場合は、固定資産がある市町村に確認するようにしてください。

固定資産税の減額制度について

土地の固定資産税には、特例が設けられており、家屋の固定資産税には、減額制度が設けられています。

住宅用地についての特例

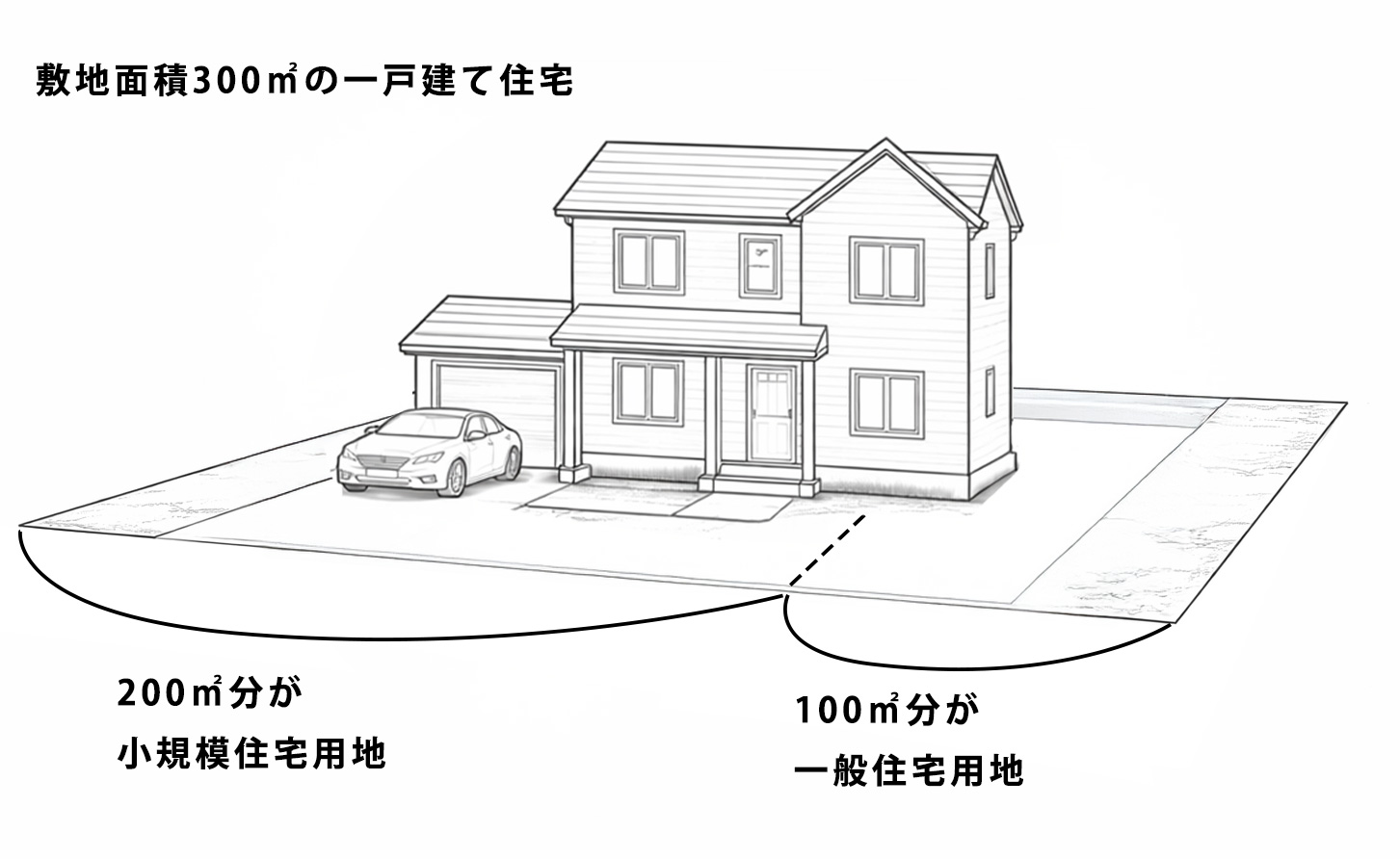

住宅用の土地については、固定資産税の課税標準の特例が設けられています。また、都市計画税についても特例が設けられています。下記表により計算された額が課税標準額となります。

| 区分 | 土地の利用状況と面積区分 | 固定資産税の 本則課税標準額 | 都市計画税の 本則課税標準額 |

|---|---|---|---|

| 小規模住宅用地 | 住宅やアパート等の敷地の200㎡以下の部分(注1) | 価格×1/6(特例率) | 価格×1/3(特例率) |

| 一般住宅用地 | 住宅やアパート等の敷地の200㎡を超える部分(注1) | 価格×1/3(特例率) | 価格×2/3(特例率) |

※アパート、マンション等の場合は、(戸数×200㎡)以下の部分が小規模住宅用地となります。

注1:住宅用地の範囲は、家屋の床面積の10倍までです。

店舗、工場等の住宅以外の敷地や空地は、非住宅用地のため、固定資産税・都市計画税の本則課税標準額には、特例がありません。

住宅建替え中の土地に係る特例

1月1日現在、住宅を建替え中の土地についても、一定の要件を満たす場合には、住宅用地の課税標準の特例の対象となります。

固定資産の所在する区の区役所税務課土地担当に問合せをして、確認する必要があります。

農地の固定資産税の特例(負担調整措置)

農地には、一般農地と市街化区域農地があります。

市街化区域農地は、生産緑地地区の指定を受けた農地、一般市街化区域農地、特定市街化区域農地に分かれます。ただし、生産緑地地区内の農地(生産緑地地区の都市計画の告示日から30年経過した生産緑地のうち、特定生産緑地の指定がされなかったもの等を除く)の評価、課税については、一般農地と同様に扱われます。

農地の固定資産税に関しては、土地の評価額の急激な上昇に伴う納税負担を軽減するため、緩やかに税額を上昇させる負担調整措置が設けられています。

負担調整措置により算定した負担調整税額が、負担調整措置を行わずに計算した本則税額を下回る場合には、負担調整税額が当該年の納税額になります。

一般農地・生産緑地地区内農地の負担調整措置

| 本則税額 | 評価額 ×税率 |

|---|---|

| 負担調整税額 | 前年度の課税標準額 ×負担調整率※1 ×税率 |

※1負担調整率とは、農地に係る前年度課税標準額を当該年度の評価額で除して求めた負担水準の区分に応じて求められる率のことです。

| 負担水準の区分 | 負担調整率 |

|---|---|

| 0.9以上のもの | 1.025 |

| 0.8以上0.9未満のもの | 1.05 |

| 0.7以上0.8未満のもの | 1.075 |

| 0.7未満のもの | 1.1 |

- 負担水準(一般農地) = 前年度の課税標準額 / 当該年度の評価額

- 負担水準(市街化区域) = 前年度の課税標準額 / 当該年度の評価額 ×1/3

市街化区域農地の負担調整措置

| 本則税額 | 評価額 ×1/3 ×税率 |

|---|---|

| 負担調整税額 | 前年度の課税標準額 ×負担調整率 ×税率 |

★市街化区域農地(生産緑地以外)は、宅地と同様に課税標準を1/3とする特例措置が講じられています。

特定市街化区域農地の負担調整措置

| 本則税額 | 評価額 ×1/3 ×軽減率※2 ×税率 |

|---|---|

| 負担調整税額 | (前年度の課税標準額 + (当該年度の評価額 ×1/3 ×5%) ) × 税率 |

※2 軽減率は、新たに特定市街化区域農地になった農地及び生産緑地地区の都市計画の告示から 30年が経過した生産緑地のうち、特定生産緑地の指定がされなかったもの等に適用します。

軽減率は、初年度:0.2 / 2年度:0.4 /3年度:0.6 /4年度:0.8

家屋についての減税制度

新築住宅については、一定の要件を満たすものについては、新築の翌年度から一定期間、固定資産税の税額が減額されます。

一定の要件内容

- 令和8年3月31日までに新築された住宅である

- 居住用部分の床面積が50㎡(一戸建て以外の貸家住宅は、40㎡)以上280㎡以下※3である

- 店舗兼住宅などの併用住宅である場合、居住部分の割合が全体の床面積の1/2以上である

※3 マンションなどの区分所有家屋の床面積は、専有部分の床面積に共用部分(廊下、階段等)の床面積を各戸の専有部分床面積割合で按分した面積を加算した床面積になります。

また、賃貸アパートやマンションなどについても独立的に区画された居住部分ごとの床面積に、廊下や階段などの共有部分の面積を按分して、加えた床面積で判定します。

減額内容

| 120㎡以下の場合 | 1/2 |

|---|---|

| 120㎡を超え280㎡以下の場合 | 20㎡相当分について1/2分。 120㎡を超える部分は減額されません。 |

減額期間

| 住宅 | 減額期間 |

|---|---|

| 3階建以上の準耐火構造及び耐火構造住宅 | 新築後5年間 |

| 一般の住宅(上記以外) | 新築後3年間 |

新築住宅が、認定長期優良住宅の場合は、減額期間が異なります。

認定長期優良住宅とは、長期にわたって良好な状態で使用される構造等を備えた良質な住宅と認定された住宅になります。

認定長期優良住宅と認められると一定期間、当該住宅にかかる固定資産税額及び都市計画税額の1/2が減額されます。

そのため、新築住宅に係る固定資産税の減額及び新築された認定低炭素住宅等※4に係る都市計画税の減額を重ねて受けることはできません。

※4 新築住宅の省エネ基準適合義務化(2025年度)を踏まえ、現在よりも高い省エネ性能を有する住宅の普及促進を図るため、令和4年4月1日から令和8年3月31日までの間に建築された住宅のうち、一定の省エネ基準に適合する住宅(新築認定低炭素住宅等)については、一定期間、当該住宅にかかる都市計画税額が1/2減額されます。

都市計画税とは

都市計画税は、街路・公園整備事業等の都市計画施設の建設・整備などの都市計画事業等の費用に充てるため、市街化区域内に所在する土地及び家屋を対象として、毎年1月1日(賦課期日)現在に所有する人が、土地及び家屋の価格に応じ、納める税金です。固定資産税とあわせて支払います。

都市計画税額は、課税標準額×税率(0.3%)で求めます。

都市計画税の税率に関しては、基本的に0.3%ですが、市町村によっては異なる場合があります。

なお、前述したように都市計画税にも一定の減額制度があります。

固定資産税・都市計画税の支払い納期

固定資産税は一括(第1期で全額)で支払うこともできますし、年4回の分割払いをすることも可能です。

例えば、神奈川県横浜市であれば、下記のような月で分割払いをすることができます。

| 第1期 | 4月 |

|---|---|

| 第2期 | 7月 |

| 第3期 | 12月 |

| 第4期 | 翌年2月 |

※分割払いの支払い月は、市町村によって異なります。

ここまでが、固定資産税についての紹介になります。

では、実際に被相続人が所有していた土地・家屋などの固定資産税は、未納の場合どうなるのかという点について解説していきます。

固定資産税の起算日

固定資産税は、毎年1月1日を起算日としています。つまり、1月1日に所有している人に固定資産税が課せられます。

もし、1月2日以降に住宅を購入した場合には、固定資産税の支払いは、翌年からということになります。また、1月2日以降に住宅を売却した場合には、売却した年の固定資産税の納税義務は、売主となります。ただし、買主・売主間では売買契約の際に固定資産税の清算をするのが一般的です。

未払い固定資産税が発生するケース

被相続人が亡くなり、未払い固定資産税が発生した場合、その支払い義務を負うのは、相続人となります。

では、未払い固定資産税が発生するケースについて考えていきます。

相続発生時期と支払い方法に注目

不動産の所有者であった被相続人が亡くなった時期により、相続人が負担する固定資産税の額は変わります。

相続発生日:1月(2日を除く)から2月

支払い方法:分割のケース(神奈川県横浜市の分割月に準じます)

| 第1期 | 4月 |

|---|---|

| 第2期 | 7月 |

| 第3期 | 12月 |

| 第4期 | 翌年2月 |

1日を除いた1月から2月中に相続が発生した場合は、前年度分の2月支払い分と相続が発生した年度分(4回分)が、未納となります。

ただし、2月の支払い指定日までに前年度2月分の支払いが済んでいる場合には、相続が発生した年度分のみが未納となります。

相続発生日:1月(1日を除く)から4月

支払い方法:一括のケース(神奈川県横浜市の分割月に準じます)

| 第1期 | 4月 |

|---|---|

| 第2期 | 7月 |

| 第3期 | 12月 |

| 第4期 | 翌年2月 |

1日を除いた1月から3月中に相続が発生した場合は、相続が発生した年度分全てが、未納となります。

4月については、被相続人がすでに該当年度分を納税後に、他界された場合には未納分はありませんが、納税前に他界された場合には、全4回分が未納となります。

相続発生日:3月~4月

支払い方法:分割のケース(神奈川県横浜市の分割月に準じます)

| 第1期 | 4月 |

|---|---|

| 第2期 | 7月 |

| 第3期 | 12月 |

| 第4期 | 翌年2月 |

相続発生日が、3月中の場合は、相続が発生した年度分の全4回分が未納となります。

もし、相続発生日が4月の場合は、被相続人が第1期分を納税していれば、残り3回分が未納となります。被相続人が、第1期分を納税する前に他界している場合には、全4回分が未納となります。

相続発生日:5月~7月

支払い方法:分割のケース(神奈川県横浜市の分割月に準じます)

| 第1期 | 4月 |

|---|---|

| 第2期 | 7月 |

| 第3期 | 12月 |

| 第4期 | 翌年2月 |

相続発生日が、第2期支払い期日7月前までの場合には、第2期から第4期分が未納となります。

8月以降に相続が発生した場合にも、同じように未納分を確定させます。

このように、亡くなられた月と一括支払いなのか分割支払いなのかにより、未納分の額は変わってきます。

未払い固定資産税の納税義務は誰にある?

固定資産税は、毎年1月1日を基準に考えるため、被相続人が亡くなったとしても、その年の1月1日時点で、固定資産の所有者が被相続人であれば、納税通知書は、被相続人宛てに届きます。

しかし、未払いの固定資産税は、当然に誰かが支払わなければなりません。

遺産分割前であれば、不動産は相続人全員の共有財産となるため、支払い義務は、相続人全員にあります。負担割合は、原則として法定相続分となります。

法定相続分について

法定相続分とは、民法で定められた法定相続人が相続できる遺産の割合です。下記表が、それぞれの法定相続分の割合になります。

| 法定相続人 | 法定相続分 | |

|---|---|---|

| ① 配偶者のみ | 100% | |

| ② 配偶者+子ども | 配偶者 | 1/2 |

| 子ども | 1/2÷人数 | |

| ③ 子どものみ | 100%÷人数 | |

| ④ 配偶者+直系尊属(父母等) | 配偶者 | 2/3 |

| 直系尊属 | 1/3÷人数 | |

| ⑤ 直系尊属のみ | 100%÷人数 | |

| ⑥ 配偶者+兄弟姉妹 | 配偶者 | 3/4 |

| 兄弟姉妹 | 1/4÷人数 | |

| ⑦ 兄弟姉妹のみ | 100%÷人数 | |

被相続人の子どもが、すでに他界しており、その相続人に子ども(被相続人から見て孫)がいれば、代襲相続が発生します。

法定相続人に直系尊属が含まれるケースで、被相続人の両親がすでに他界している場合は、被相続人から見て祖父母に当たる人に相続権が移ります。

法定相続分での固定資産税支払い例

神奈川県横浜市在住の被相続人が、8月に亡くなったケース

固定資産税の支払い方法:分割

| 第1期 | 4月 | 被相続人が支払い済 |

|---|---|---|

| 第2期 | 7月 | 被相続人が支払い済 |

| 第3期 | 12月 | 未払い |

| 第4期 | 翌年2月 | 未払い |

未払い固定資産税の総額は、14万円

相続人:配偶者と子ども2人

固定資産税の負担額

各相続人の固定資産税の負担割合は、下記の通りです。

| 配偶者 | 1/2 |

|---|---|

| 子ども1 | 1/4 |

| 子ども2 | 1/4 |

各相続人の固定資産税の負担額は、下記になります。

| 配偶者 | 14万円×1/2=7万円 |

|---|---|

| 子ども1 | 14万円×1/4=3万5000円 |

| 子ども2 | 14万円×1/4=3万5000円 |

法定相続分以外の割合による未払い固定資産税の負担者決定の方法

遺言や遺産分割協議で、未払い固定資産税の負担者を決めることもできます。 もし、有効な遺言書の中で、被相続人の未払い固定資産税含めた債務について支払う人物の指定があれば、その指定された人が支払わなければなりません。

また、遺産分割協議によって、未払い固定資産税を支払う人物を決定することもできます。

ただし、遺言や遺産分割協議による取り決めは市町村には対抗できません。

遺産分割協議で固定資産税の支払義務者と決まった相続人が固定資産税の支払いを滞納した場合、他の相続人に対して市町村から固定資産税が請求されることとなります。

納税通知の送付先と納税義務者

被相続人が他界した後も不動産の名義変更や市町村への届出をしていなければ、固定資産税納税通知書などは、被相続人の住所宛に送付されることになります。しかし、郵便物に気付かず滞納状態となってしまう可能性もあります。

そのような事態を防ぐためにも、相続人代表者指定届を市町村の役所に出しておくようにしましょう。相続人代表者指定届を出すことで、納付書などは、代表相続人宛てに送られます。

代表相続人は、納税通知書を受け取るだけであり、固定資産税の支払いを全額負担しなければならないわけではありません。

未払い固定資産税の支払いについては、法定相続分また遺産分割協議や遺言で決定した負担割合を他の相続人と共に負担します。

ただし、実際に未払い固定資産税の支払い手続をするのは代表相続人になります。遺産分割協議が長引きそうな場合には、代表相続人を決め、遺産分割協議成立時に精算するのが合理的といえます。

固定資産税は、毎年1月1日時点の所有者が納税の義務を負っています。

そのため、代表相続人以外に所有者が決まったら、手続後の1月1日以降は、新たな所有者がおこなうことになり、代表相続人は支払いをおこなう必要はありません。

未払い固定資産税は債務控除の対象

未払い分の固定資産税は、相続税の計算上、被相続人の債務として控除の対象となり、相続税を減額することができます。

債務控除とは、被相続人が残した借金や葬儀費用のことであり、これらを相続財産の価額からを差し引くことができ、相続税を計算します。

例えば、被相続人が分割で固定資産税を支払っており、第3期・第4期が未納であった場合、それら未納分を合算した金額が債務控除の対象となります。

また、もし期限が過ぎてしまった未納分がある場合は、その分についても相続人が支払えば債務控除の対象となります。

被相続人が亡くなった後に起算日(1月1日)が到来した固定資産税について

被相続人が亡くなった後に起算日(1月1日)が到来した固定資産税は、被相続人の未払い固定資産税ではないため、相続税の債務控除の対象とはなりません。

例えば、12月に被相続人が他界した場合、固定資産税が分割支払いのケースであれば、第4期分だけが未納となるので、この第4期分については、債務控除の対象となります。

しかし、翌年の1月1日に決定する固定資産税については、相続人が直接支払義務を負うことになる債務なので債務控除の対象とはなりません。

固定資産税が発生する不動産相続の注意点

固定資産税がかかる不動産については、相続発生後、申告や登記を期限内に行う必要があります。

注意点を確認していきます。

現所有者の申告

不動産は、所有者が亡くなると相続発生から3ヶ月以内に現所有者が申告をしなければなりません。

2020年10月1日の地方税法の改正によって義務化されています。

現所有者とは、相続人全員もしくは代表相続人のことです。この現所有者の申告は、次の所有者が決まって不動産登記簿の名義が変更されるまでの間に必要な届出となります。

もし、相続発生から3ヶ月以内に、次の所有者である人物が、相続登記をすれば現所有者の申告は必要ありません。

被相続人が亡くなり、新たな所有者が登記していないにも関わらず、現所有者の申告をしていなければ、正当な理由がない限り10万円以下の過料を支払わなければいけないので注意が必要です。

申告の方法は、相続人代表者指定届兼固定資産現所有者申告書を市区町村の役所へ提出します。

相続登記

2024年4月から、不動産を相続した場合の相続登記が義務化されています。

相続によって不動産を取得したことを知った日から3年以内に手続をおこなわないと、10万円以下の過料を支払うリスクがあるので注意が必要です。

相続登記をすれば、固定資産税の納税義務者も変更されます。しかし、固定資産税は、1月1日時点での所有者に対して、4月頃(市町村によっては、送付月が異なります)に送付されます。 そのため、もし相続登記が1月1日を過ぎて行われた場合、その年の固定資産税の納税義務者は変更されず、1月1日時点の登記名義人である被相続人となり、被相続人宛に固定資産税納付書等が送付されることになります。

その年度分から新しい所有者宛に送付してもらいたい場合には、市区町村の役所へ確認する必要があります。

また相続登記においては、登録免許税と必要書類を取得するための実費がかかります。登録免許税は、不動産の固定資産税評価額×税率0.4%となっています。

不動産の相続についての相談は弁護士法人シーライトまで

不動産が相続財産に含まれている場合、未払い固定資産税の確認の他にも相続登記や相続税など様々な手続を行う必要があります。

遺産分割が済んでいない場合には、未納の固定資産税は、原則、各相続人が法定相続分に従って負担しなければなりません。そのような中で、遺産分割協議がまとまらずトラブルに発展してしまうと、問題が複雑化しがちです。そういった場合には、相続に詳しい弁護士へご相談ください。

弁護士法人シーライトでは、遺産分割協議におけるトラブルの解決に注力しておりますおります。悩んだらまずはご相談ください。

記事の監修弁護士

弁護士法人シーライト

代表弁護士 阿部 貴之

相続の話し合いは、ほんの些細なきっかけから揉めてしまうことが意外と多いです。そのような場面で少しでもお力になるべく、初回相談は無料とさせていただいております。