この記事では、相続した不動産の評価額について、基本的な考え方から、実際に使われる4つの評価額の種類、それぞれの確認方法までを解説します。さらに、評価額を把握した後の相続手続の具体的な流れや、相続税の負担を軽減できる可能性がある特例についてもご紹介します。

相続した不動産の評価額をなぜ知る必要があるのか?

相続した不動産の評価額を把握する目的は、単に相続税の計算をするためだけではありません。相続手続において不動産の評価額は、相続人全員が納得し、公平に遺産を分割するための大切な基礎となります。評価額が不明確なまま手続を進めてしまうと、後に家族間でのトラブルに発展する可能性もあります。

評価額を知ることで、税金の計算はもちろん、遺産分割の話し合い、さらには相続した不動産を今後どう活用していくかという将来の方針についても検討しやすくなります。

評価額が重要になる3つの場面

相続した不動産の評価額は、主に「遺産分割協議を公平に進めるため」「相続税の申告・納税額を計算するため」「不動産の売却や活用の方針を決めるため」という3つの場面で重要になります。

①遺産分割協議を公平に進めるため

遺産分割協議では、相続人全員で、被相続人の遺産をどのように分けるかを話し合います。預貯金のように金額がはっきりしている財産とは異なり、不動産はそのまま分けることが難しい財産です。そこで、客観的な評価額を明確にすることで、不動産の価値を数値で示し、公平な遺産分割の土台を築くことができます。

もし評価額が曖昧なままだと、相続人同士で「この不動産はもっと価値があるはずだ」「いや、そこまでではない」といった不公平感や疑念が生まれ、感情的な対立に発展する可能性があります。客観的な評価額は、家族間の感情的な摩擦を避け、円満に話し合いを進めるための共通の物差しとして機能します。

②相続税の申告・納税額を計算するため

相続税の計算において、不動産の評価額は納税額を大きく左右する重要な要素の一つです。相続税は、被相続人の残した財産の課税価格の合計額を基礎として計算されるため、不動産の評価額を適切に算出することが、相続税額を把握し、申告・納税を行ううえで必要となります。

なお、ここで用いられるのは「相続税評価額」という特定の評価額であり、市場価格や固定資産税評価額とは異なる点に注意が必要です。

相続税の申告と納税には、原則として、被相続人が死亡したことを知った日の翌日から10か月以内という期限が設けられています。この期限内に、不動産の評価額を算出し、他の財産と合わせて相続税額を確定させる必要があります。評価額の把握が遅れると、期限に間に合わず、加算税や延滞税などが発生する可能性もあるため、できるだけ早期に着手することが大切です。

③売却や活用の方針を決めるため

相続した不動産を今後どうするか、つまり売却するのか、賃貸に出すのか、あるいは自ら居住するのかといった判断を下すうえでも、評価額は重要な判断材料となります。特に「実勢価格(時価)」を把握することで、もし売却した場合にどれくらいの現金が得られる可能性があるのか、具体的な見通しを立てやすくなります。これは、特に遠方の実家をどうするか迷っている方にとって、合理的な選択をするための重要な情報となります。

また、不動産を所有し続ける場合には、固定資産税や都市計画税などの税金が発生します。これらの税金は、不動産の評価額に基づいて計算されるため、評価額を知ることで将来的な維持費を試算し、長期的な資金計画を立てやすくなります。合理的な判断を下し、適切な選択をするためにも、不動産の評価額を把握することは欠かせません。

知っておきたい!不動産評価額の4つの種類と使い分け

不動産を相続した際には、その不動産の「評価額」を把握することが重要になります。このセクションでは、相続した不動産について知っておきたい4つの評価額である「実勢価格」「公示価格・基準地価」「固定資産税評価額」「相続税評価額」について、その概要と主な用途を解説します。

①実勢価格(時価):実際に売買される価格

実勢価格とは、「実際に市場で売買されると想定される価格」を指します。これは、需要と供給のバランス、景気動向、周辺の再開発状況、駅からの距離や利便性など、さまざまな市場要因によって変動するものです。公示価格や固定資産税評価額のような公的な基準とは異なり、現在の市場価値を反映しやすい価格といえます。

この実勢価格は、遺産分割協議において特に参考にされます。相続人全員が納得し、公平に遺産を分割するためには、不動産の現在の市場価値を客観的に把握することが有用だからです。実勢価格を知るためには、複数の不動産会社に査定を依頼する方法があります。複数の査定結果を比較することで、より客観的な市場価格の目安を把握しやすくなります。

②公示価格・基準地価:土地取引の目安となる価格

公示価格と基準地価は、国や都道府県が公表している公的な土地の価格であり、一般的な土地取引の指標として用いられています。公示価格は国土交通省が、毎年1月1日時点の全国約2万6,000地点の標準地の価格を公表するものです。一方、基準地価は都道府県が、毎年7月1日時点の全国約2万地点以上の基準地の価格を公表するものです。調査地点や時点は異なりますが、いずれも土地の適正な価格形成に役立つ公的な指標です。

これらの価格は、不動産鑑定士が周辺の取引事例や地価動向などを総合的に判断して決定するため、土地の価格を把握するうえで参考になります。実勢価格を直接的に示すものではありませんが、相続した土地の価格を考える際の重要な公的指標の一つとなります。

③固定資産税評価額:固定資産税などの基準になる価格

固定資産税評価額は、市町村が定める不動産の評価額です。この評価額は、固定資産税や都市計画税、不動産取得税、登録免許税といった税金を計算する際の基準となります。毎年4月から6月頃に自治体から送られてくる「固定資産税納税通知書」に記載されており、身近で確認しやすい評価額の一つです。

土地の固定資産税評価額は、公示価格よりも低く設定されることが一般的です。建物については、再建築価格や経年による減価などを考慮して設定されます。

相続税評価額を計算する際、建物の評価では固定資産税評価額を基にするのが原則です。また、路線価が定められていない土地の相続税評価額を計算する倍率方式においても、固定資産税評価額が基礎となるため、相続において重要な意味を持つ評価額といえるでしょう。

④相続税評価額(相続税路線価):相続税・贈与税の基準になる価格

相続税評価額は、相続税や贈与税を計算するために用いられる評価額です。他の評価額が市場の目安や特定の税金の基準となるのに対し、相続税評価額は相続税・贈与税の課税のために用いられる点が特徴です。この評価額を適切に算出することは、納税額に直結するため、相続手続の中でも特に重要です。

土地の相続税評価額は、原則として国税庁が公開している「路線価図」に記載された路線価、または「評価倍率表」に定められた倍率を用いて計算されます。一般的に、土地の相続税評価額は公示価格よりも低くなる傾向にあります。建物の場合は、原則として固定資産税評価額を基に評価します。

これらの評価額を適切に把握し、適用される特例などを検討することで、相続税の負担を軽減できる可能性もあるため、重要な指標となります。

【種類別】相続税評価額の計算方法|土地・建物・マンション

土地や建物、マンションといった不動産は、その種類や状況によって計算方法が異なります。

土地は「路線価方式」と「倍率方式」の2種類で評価され、建物は原則として固定資産税評価額を基に計算します。また、マンションは土地と建物を分けて評価するのが基本ですが、令和6年1月1日以後に相続等により取得した居住用の区分所有財産については、国税庁の通達に基づく補正計算が必要となる場合があります。

それぞれの評価方法のポイントを押さえることで、ご自身のケースに合った評価額を把握する手助けとなるでしょう。

土地の評価方法

土地の相続税評価額を計算する方法には、「路線価方式」と「倍率方式」の2種類があります。どちらの方式を用いるかは、その土地がどこにあるかによって決まります。具体的には、市街地のように路線価が設定されている地域では「路線価方式」が、それ以外の路線価が設定されていない郊外や農村部などの地域では「倍率方式」が採用されます。これから、それぞれの方式について詳しく解説していきます。

路線価方式

主に市街地にある土地の相続税評価額を計算する際に使われる方法です。この「路線価」とは、国税庁が定めている道路に面する宅地の1平方メートルあたりの価格を指し、毎年国税庁のウェブサイトで公開される「路線価図」で確認できます。路線価図には、地域ごとの主要な道路に沿って1,000円単位で価格が記載されています。

基本的な計算式は「路線価 × 土地の面積(㎡) = 相続税評価額」となります。しかし、土地の形状はさまざまで、奥行きが長い土地や、形がいびつな不整形地、がけ地など、利用しにくい土地もあります。このような場合は、その土地の状況に応じて「奥行価格補正」や「不整形地補正」といった補正が入り、評価額が調整されます。

例えば、路線価が10万円で面積が100㎡の土地であれば、基本的な評価額は1,000万円となりますが、奥行きや形状などによって補正率が適用され、評価額が変わることがあります。このような補正は専門的な知識が必要になるため、複雑な土地の場合には専門家への相談を検討するとよいでしょう。

倍率方式

路線価が設定されていない地域の土地の相続税評価額を計算する際に用いられる方法です。この方式の計算式は、「固定資産税評価額 × 評価倍率 = 相続税評価額」となります。

評価倍率は、国税庁のウェブサイトで公開されている「評価倍率表」で確認できます。また、固定資産税評価額は、毎年送付される固定資産税納税通知書や、市町村役場で取得できる固定資産評価証明書で確認可能です。

例えば、固定資産税評価額が500万円で、その地域の評価倍率が1.1倍と定められていれば、相続税評価額は550万円となります。このように、固定資産税評価額と評価倍率を基に計算するため、路線価方式に比べると比較的分かりやすい方法といえるでしょう。

建物の評価方法

建物の相続税評価額の計算方法は、土地に比べると比較的シンプルです。しかし、その建物が自分で使っていたものなのか、それともアパートやマンションのように他人に貸している賃貸物件なのかによって、評価額の計算方法が変わってきます。

基本的な考え方としては、固定資産税評価額を基にしますが、賃貸物件の場合には、所有者が自由に利用できない制約があるため、その分評価額が減額される仕組みがあります。これから、それぞれのケースについて見ていきましょう。

固定資産税評価額を基にするのが原則

被相続人が自宅として住んでいた家や、事業のために使っていた建物など、自用の建物の相続税評価額は、原則としてその建物の「固定資産税評価額」を基に評価します。土地のように複雑な補正計算が必要となる場面は多くないため、非常にシンプルに評価できます。

固定資産税評価額は、毎年市町村から送付される固定資産税納税通知書に同封されている課税明細書で確認できます。もし納税通知書が見当たらない場合は、不動産が所在する市町村役場で「固定資産評価証明書」を取得することでも確認が可能です。この証明書は、相続人であることを確認できる書類を示すことで取得できます。

貸家(賃貸物件)の場合は評価額が下がる

アパートや賃貸マンション、貸店舗など、他人に貸している建物(貸家)の場合、その相続税評価額は、自用の建物よりも低く評価されます。これは、貸家の場合、所有者であっても自由に建物を使用できないなど、利用が制限されるためです。この権利上の制約が考慮され、評価額が減額される仕組みになっています。

具体的な計算式は、「固定資産税評価額 × (1 - 借家権割合 × 賃貸割合)」となります。「借家権割合」は一般的に30%とされることが多く、「賃貸割合」は、建物の延床面積のうち実際に貸し出されている部分の割合を示します。

例えば、固定資産税評価額が1,000万円の賃貸物件が満室で貸し出されている場合、相続税評価額は、1,000万円 × (1 - 0.30 × 1.00) = 700万円となります。この評価減は、相続税額に影響するため、賃貸物件を相続する場合は確認しておくべきポイントです。

マンションの評価方法

マンション(区分所有建物)を相続した場合の相続税評価額は、一戸建ての不動産とは考え方が異なります。マンションは「建物(専有部分)」と「土地(敷地権)」という2つの要素で構成されているため、それぞれを分けて評価し、合算するのが基本になります。

もっとも、令和6年1月1日以後に相続等により取得した居住用の区分所有財産については、従来の評価額に「区分所有補正率」を乗じるなど、国税庁の通達に基づく補正計算が必要となる場合があります。そのため、マンションの相続税評価額は、従来のように建物と敷地利用権を単純に合算すれば足りるとは限らない点に注意が必要です。

建物部分(専有部分)と土地部分(敷地権)に分けて計算する

建物部分(専有部分)の評価額は、一戸建ての建物と同様に、原則としてその部屋の「固定資産税評価額」を基に評価します。これは固定資産税の納税通知書や固定資産評価証明書で確認できます。

一方、土地部分(敷地権)の評価額は、マンション全体の敷地の評価額を算出し、それに各部屋に割り当てられた「敷地権割合」を乗じて計算します。マンション全体の敷地の評価額は、一戸建ての土地と同様に、路線価方式または倍率方式を用いて計算します。敷地権割合は、マンションの登記事項証明書などで確認できます。

最後に、算出した建物部分と土地部分のそれぞれの評価額を合計したものが、マンション全体の評価額の基礎となります。ただし、居住用の区分所有財産については、取得時期や物件の内容によって補正計算が必要となる場合があるため、相続税申告を行う際には税理士などの専門家に確認することをおすすめします。

相続不動産の評価額を調べる具体的な方法

このセクションでは、ご自身で大まかな評価額を把握する方法と、より正確な評価額を知るために専門家へ依頼する方法の2つのアプローチをご紹介します。特に、遠方の実家を相続された方にとっては、現地に行かずに情報収集する方法もありますので、ぜひ参考にしてください。

自分で調べる方法

手元にある書類やインターネットを活用して、大まかな評価額を把握する方法をご紹介します。

これから「固定資産税納税通知書」の確認方法、「固定資産評価証明書」の取得方法、国税庁のウェブサイトを利用した「路線価図・評価倍率表」の確認方法を具体的に見ていきます。

「固定資産税納税通知書」を確認する

ご自身で不動産の評価額を調べる方法として、最も手軽で身近なのが「固定資産税納税通知書」を確認することです。これは毎年4月から6月頃に、不動産が所在する市町村から所有者宛てに送られてくる書類です。この通知書に同封されている「課税明細書」には、土地と建物のそれぞれの「価格」または「評価額」が記載されています。

この記載されている価格が、「固定資産税評価額」に当たります。建物の相続税評価額は原則としてこの固定資産税評価額を基に評価しますし、土地を倍率方式で評価する場合の基礎にもなります。手元にある可能性が高い書類ですので、まずはこちらを確認してみるとよいでしょう。

市役所などで「固定資産評価証明書」を取得する

固定資産税納税通知書が見当たらない場合や、公的な証明書として最新の評価額が必要な場合には、「固定資産評価証明書」を取得する方法があります。この証明書は、不動産が所在する市町村の役所(東京都23区内の場合は都税事務所)の窓口で取得できます。

相続人が取得する際には、被相続人の死亡が確認できる戸籍謄本や、ご自身が相続人であることがわかる戸籍謄本などの書類が必要になります。手数料は自治体により異なりますが、公的な書類として固定資産税評価額を証明できるため、相続手続で活用できます。

国税庁のサイトで「路線価図・評価倍率表」を確認する

土地の相続税評価額を計算するために必要な「路線価」や「評価倍率」は、国税庁のウェブサイトで確認できます。国税庁のウェブサイト内にある「財産評価基準書 路線価図・評価倍率表」というページにアクセスし、該当する都道府県を選択することで、必要な情報を調べることが可能です。

ウェブサイトの操作手順は、基本的に「都道府県」を選び、「路線価図」または「評価倍率表」に進み、対象となる「市区町村」を選んで「地名」から探す形です。路線価図では、道路に記載されている数字が1平方メートルあたりの千円単位の価格を示しており、これに土地の面積を掛けることで基本的な評価額を算出できます。インターネット環境があれば、自宅にいながら調べられる便利な方法です。

専門家に依頼する方法

より正確な評価額を知りたい場合や、評価が複雑で自分で調べるのが難しいと感じる場合には、専門家に依頼する方法が有効です。特に「実勢価格(時価)」や、税法上の正確な「相続税評価額」を知りたい場合に、専門家の知識と経験が役立つことがあります。

このセクションでは、不動産売却を検討している場合の「不動産会社による査定」と、より専門的な評価を求める場合の「不動産鑑定士による鑑定」の2つの方法について、それぞれの役割と依頼するメリットを具体的にご紹介します。

不動産会社に査定を依頼する(実勢価格の把握)

相続した不動産の売却を検討している場合、不動産会社への査定依頼が実勢価格を把握する手段の一つになります。不動産会社に依頼することで、実際に市場で売買されると想定される価格の目安を確認できます。この実勢価格は、遺産分割協議で公平性を確保するためにも参考になります。

複数の不動産会社に査定を依頼することで、より客観的な価格相場を把握しやすくなります。一括査定サイトを利用すれば、一度の入力で複数の会社から査定結果を得られる場合もあります。遠方に実家がある場合でも、オンライン査定や電話での相談に対応している会社もあるため、利用しやすい方法といえるでしょう。

不動産鑑定士に鑑定を依頼する(正確な時価の把握)

「不動産鑑定士」は、不動産の価格に関する国家資格者であり、客観的な評価資料となる「不動産鑑定評価書」を作成できる専門家です。遺産分割で相続人間の意見が対立しており、第三者の公平な評価が必要な場合や、複雑な形状の土地、広大な土地など、評価が難しい不動産で正確な時価を把握したい場合に、依頼を検討することがあります。

不動産会社が行う「査定」が市場動向や周辺事例に基づく価格の目安であるのに対し、不動産鑑定士による「鑑定」は、専門的な評価手法を用いて、より厳密に価値を算定するものです。ただし、鑑定評価書の作成には一定の費用と時間がかかるため、その必要性や費用対効果を慎重に見極めて依頼を検討しましょう。

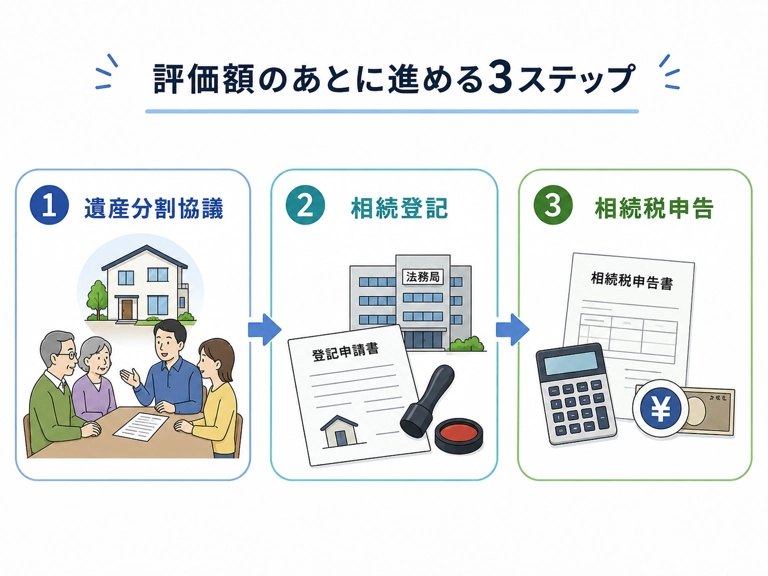

評価額を把握した後の相続手続3ステップ

不動産の評価額を把握することは、相続手続の第一歩に過ぎません。その評価額を基に、実際にどのような手続を進めていけばよいのか、その全体像を理解することが大切です。

ここでは、評価額の把握後に直面する「遺産分割協議」「相続登記(名義変更)」「相続税の申告・納税」という3つの主要なステップについて、概要を解説します。

ステップ1:遺産分割協議で誰が相続するか決める

相続手続の最初の重要なステップは、遺産分割協議です。これは、被相続人の財産を、相続人全員でどのように分けるかを話し合い、決定する手続です。預貯金のように分けやすい財産と異なり、不動産は物理的に分割が難しいため、評価額を基に、誰が相続するのか、あるいはどのようにその価値を分けるのかを具体的に話し合う必要があります。

不動産の分割方法には、特定の相続人が不動産を単独で相続し、他の相続人に現金などを渡す「代償分割」、不動産を売却して得た現金を分ける「換価分割」、複数の相続人が共有名義とする方法など、さまざまな選択肢があります。話し合いがまとまったら、その内容を「遺産分割協議書」として書面に残し、相続人全員が署名・押印します。この遺産分割協議書は、遺産分割協議に基づいて不動産の相続登記(名義変更)を行う際に、通常必要となります。

ステップ2:相続登記(名義変更)を行う【義務化】

遺産分割協議で不動産を誰が相続するかが決まったら、次に行うのが「相続登記」、つまり不動産の名義変更です。これは、被相続人名義の不動産を相続人の名義に書き換える手続で、法務局で行います。この相続登記は、不動産の権利関係を公示するために重要な手続です。

特に重要な変更点として、2024年4月1日からは相続登記の申請が義務化されました。相続により不動産の所有権を取得した相続人は、自己のために相続の開始があったことを知り、かつ、その不動産の所有権を取得したことを知った日から3年以内に相続登記を申請する必要があります。正当な理由なくこの義務を怠った場合、10万円以下の過料の対象となる可能性があります。

また、2024年4月1日より前に発生した相続であっても、相続登記が未了の場合は義務化の対象となり、原則として2027年3月31日までに相続登記をする必要があります。

遺産分割協議がまとまらず期限内に相続登記ができない場合には、相続人申告登記を利用することで、いったん申請義務を果たすこともできます。ただし、その後に遺産分割が成立した場合には、遺産分割成立日から3年以内に、その内容に応じた登記を申請する必要があります。

手続には、戸籍謄本や住民票、遺産分割協議書など多くの書類が必要となることがあります。ご自身で行うことも可能ですが、正確かつ円滑に手続を進めるためには、司法書士への相談を検討するとよいでしょう。

ステップ3:相続税の申告・納税を行う

相続手続の重要なステップの一つとして、「相続税の申告・納税」があります。被相続人の遺産について、相続税の課税価格の合計額が基礎控除額を超える場合には、原則として税務署への相続税申告が必要になります。基礎控除額は「3,000万円+600万円×法定相続人の数」で計算されます。実際に納税が必要になるかどうかは、各種控除や特例を適用した後の税額によって異なります。

相続税の申告と納税には期限があり、原則として被相続人が亡くなったことを知った日の翌日から10か月以内に行う必要があります。この期間内に、遺産の評価、必要書類の収集、申告書の作成などを進める必要があります。

なお、申告期限までに遺産分割協議がまとまらない場合でも、相続税の申告期限が当然に延長されるわけではありません。その場合には、いったん未分割のまま申告・納税を行い、分割成立後に必要に応じて更正の請求や修正申告を行うことがあります。

相続税の負担を軽減する特例や控除

相続した不動産にかかる税金、特に相続税は高額になることがあり、その負担を心配される方も少なくありません。しかし、相続税制度には、一定の要件を満たす場合に納税者の負担を軽減するための特例や控除が用意されています。これらの制度を適切に活用することで、相続税額を軽減できる可能性があります。

このセクションでは、代表的な特例として、「小規模宅地等の特例」「配偶者の税額軽減」「相次相続控除」について解説します。

小規模宅地等の特例:土地の評価額を最大80%減額

小規模宅地等の特例は、相続税の計算において大きな影響力を持つことがある制度です。これは、被相続人が住んでいた宅地や事業を行っていた宅地などを、一定の要件を満たす相続人等が取得する場合に、その土地の相続税評価額を最大80%減額できるというものです。

この特例には「特定居住用宅地等」「特定事業用宅地等」「貸付事業用宅地等」などの種類があり、それぞれ適用できる面積の上限や減額割合、取得者や保有・居住・事業継続に関する要件が細かく定められています。

適用要件が複雑なため、利用を検討する際は税理士などの専門家に相談し、ご自身の状況で適用できるか、どのように適用するのが適切かを確認することが大切です。

配偶者の税額軽減:配偶者の相続税負担を大幅に軽減

配偶者の税額軽減は、被相続人の配偶者が遺産を相続した場合に適用される、相続税の控除制度です。この制度では、配偶者が相続した財産のうち、法定相続分相当額または1億6,000万円のいずれか多い金額まで、配偶者に相続税がかかりません。

多くの場合、この特例を適用することで、配偶者の相続税負担を大きく軽減できます。ただし、この特例を適用するためには、相続税の申告が必要です。また、原則として申告期限までに分割されていない財産は、配偶者の税額軽減の対象になりません。

もっとも、相続税申告書に「申告期限後3年以内の分割見込書」を添付しておき、申告期限から3年以内に分割された場合には、後日、配偶者の税額軽減の適用を受けられる可能性があります。

この特例は一次相続(被相続人が亡くなった今回の相続)では大きな効果がありますが、次の相続(二次相続)まで見据えたうえで、遺産分割の方針を検討することが重要です。

相次相続控除:10年以内に相続が続いた場合に適用

相次相続控除は、短期間のうちに相続が立て続けに発生した場合に、相続人の税負担を軽減するための制度です。今回の相続が、前回の相続から10年以内に発生し、かつ前回の相続で相続税が課されていた場合に適用されることがあります。前回の相続で課された相続税の一部を、今回の相続税額から控除できる仕組みです。

具体的には、前回の相続から今回の相続までの期間に応じて、控除される金額が調整されます。適用対象となるケースは限られますが、ご自身の状況に該当する可能性がある場合は、専門家に相談し、制度の活用を検討するとよいでしょう。

まとめ

不動産相続の手続は複雑に感じるかもしれませんが、その出発点となるのが、不動産の評価額の把握です。これまでにご紹介したように、不動産には「実勢価格」「公示価格・基準地価」「固定資産税評価額」「相続税評価額」という4つの評価額があり、それぞれ目的と使われる場面が異なります。特に、相続税の計算には「相続税評価額」が重要で、この評価額を適切に算出することが、相続税の申告・納税につながります。

評価額を把握した後は、具体的な相続手続を進めることになります。まずは「遺産分割協議」で相続人全員が納得できる形で不動産の分け方を決定し、その内容を「遺産分割協議書」としてまとめます。次に、不動産の名義を被相続人から相続人へ変更する「相続登記」を行い、必要に応じて税務署へ「相続税の申告・納税」を行います。特に相続登記は2024年4月1日から義務化されていますので、早めの対応が大切です。

相続は、親御さんなど大切な方を亡くされたばかりの時期に、多くの手続と精神的な負担が伴うものです。一人で悩みを抱え込まず、必要に応じて税理士、司法書士、弁護士、不動産会社といった専門家の力を借りることは、決して特別なことではありません。

それぞれの専門分野の専門家に相談することで、手続を円滑に進め、家族間の不要なトラブルを避け、大切な不動産を適切に引き継ぐための方針を立てやすくなるでしょう。